안녕하세요? 글로벌 기업가 팔팔약사입니다.

브랜드 이미지가 커다란 해자를 형성하여 특별히 큰 비용을 쓰지 않고도 현금을 잘 버는 회사

그런 회사를 소유한다면 아주 신이 나겠지요.

대표적으로 워런버핏 선배님이 반평생 소유했던 코카콜라가 있지요.

콜라를 만드는데 원가가 얼마일까요?

탄산있는 물에 설탕이랑 향료 좀 넣는데 정말 얼마 안들겠지요?

하지만 가격이 3000원이든 5000원이든 상관없이 전세계 사람들이 마십니다.

이 것이 바로 브랜드가 만든 엄청난 해자입니다.

일반 소비자들에게 이런 강력한 브랜드를 가진 의약품은 무엇이 있을까요?

저는 타이레놀이라고 생각합니다.

전세계인들이 아프면 찾는 타이레놀입니다.

약국에 방문하는 노인분들 뿐 아니라 20대까지도

"타이레놀도 같이주세요~ "

라고 합니다.

이미 젊은층에서도 확고히 자리잡은 브랜드이지요.

이 Tylenol 제품을 가진 회사는 KENVUE 라는 미국 제약사입니다.

원래는 존슨앤존슨이라는 회사의 제품이었는데,

타이레놀, 지르텍, 리스테린, 존슨즈베이비로션 등 소비자건강제품들을 묶어서 분할상장시킨 회사가 바로 KENVUE 입니다.

존슨앤존슨은 이 KENVUE 의 9.5%의 지분을 가지고 있는 대주주이지요.

일단 KENVUE 의 PER는 23 정도 되는데요, 저는 PER 20 이하의 저평가된 가격일 때 매입하고 싶어 기다리고 있습니다.

이 KENVUE 의 사업에 대해 정리해보겠습니다.

1. 현금성 자산을 얼마나 가지고 있는지 보겠습니다.

cash 1조 가지고 있네요.

올해 1월 대비하여 2천억 정도 줄은 것은 안좋아보이네요.

* 단 상장한 날이 2023년 5월 4일 이기때문에 올해 1월은 상장 이전이라 비교하기엔 무리가 있습니다.

장기 부채 7조???

실화인가요?

이제 갓 상장한 회사가 부채를 왜이렇게 많이 지고 있죠?

이러면 순 cash 는 - 6조 정도로 아주 불안정한 현금보유량이네요.

상장하면서 16조의 자산을 얻었는데요..

상장 전후의 재무제표 변화에 대해서는 다시 공부해보겠습니다.

모르는 건 넘어가고 계속 분기 보고서 쭉~~ 훑어 볼게요.

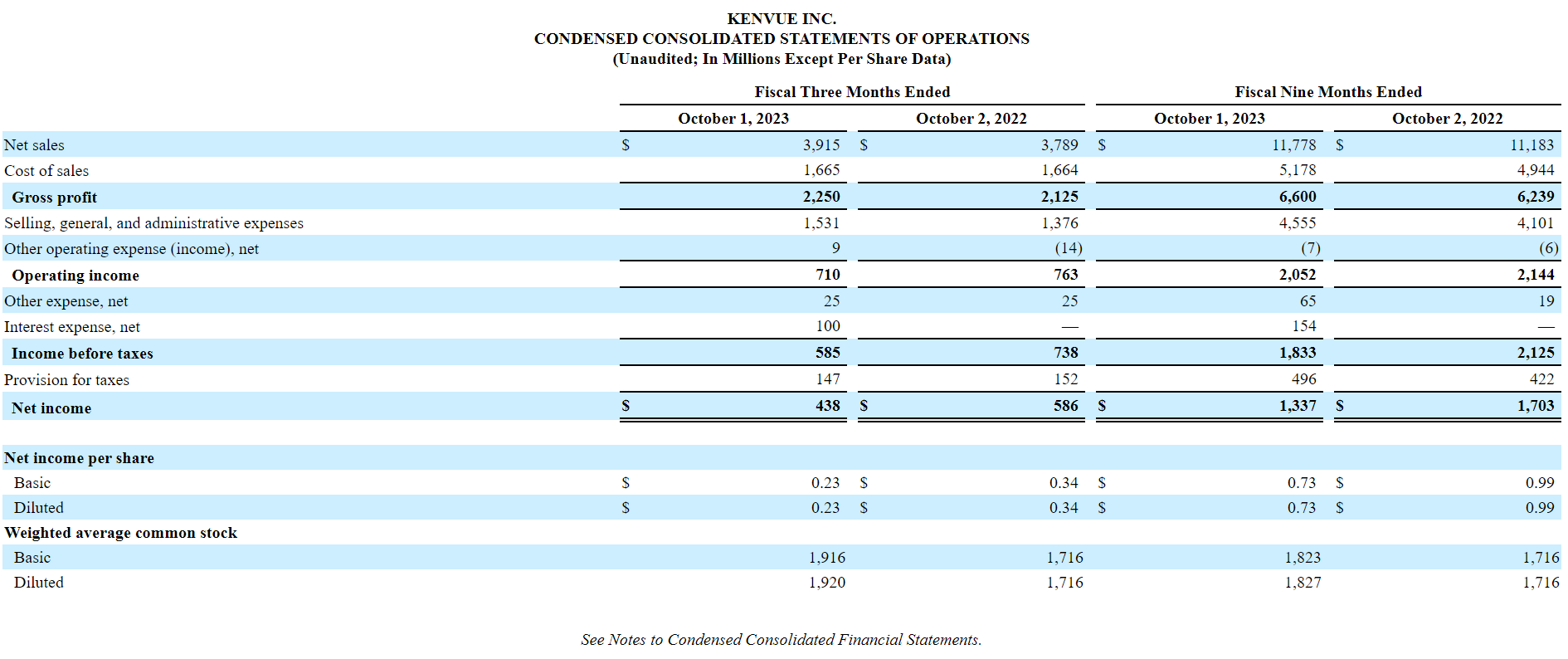

2. 순수익이 증가하고 있는지.

작년 대비 매출과 순수익은 조금씩 줄어들었군요.

아무래도 작년에는 코로나로 인해 타이레놀이 많이 팔렸습니다.

백신 맞고 다들 타이레놀 사서 갔지요.

그래서 1회성 매출이라고 보면되고 앞으로 지속적으로 성장할 것인지를 보면 되겠습니다.

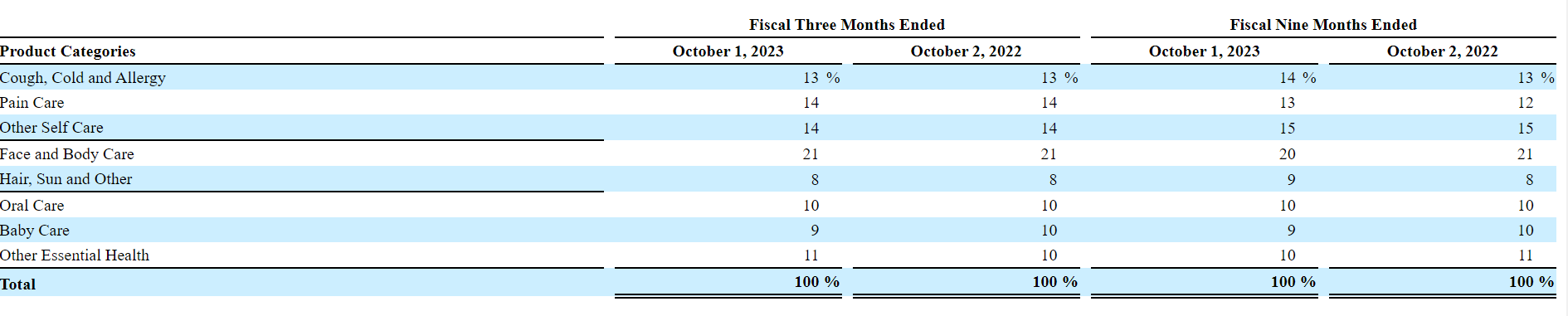

3. 그럼 중요한 브랜드인 타이레놀은 이 회사 매출의 몇 퍼센트를 차지 할까요?

켄뷰는 크게 3가지로 제품을 분류하고 있는데요.

타이레놀은 self care 의 pain care 부분이겠지요.

비율을 보면 전체 매출의 14% 정도 입니다.

생각보다 높지 않네요.

오히려 face and body care ( 아마도 뉴트로지나 와 같은 화장품 매출이겠지요. ) 가 20% 가 넘는 비중을 차지하고 있습니다.

-> 즉 타이레놀 브랜드만 믿고 켄뷰를 매수하면 안된다는 의미입니다.

타이레놀의 매출은 켄뷰 매출의 작은 부분만을 차지하기에, 다른 제품의 가능성도 함께 고려해야하는 부분입니다.

저는 타이레놀 매출이 50%는 넘을 줄 알았는데 생각보다 작네요.

4.영업으로 인한 현금창출 능력 좀 볼게요.

순수익 1조3천억원

+

감가상각 5천억원

= 약 2조 정도 현금을 창출하고 있네요. (9개월 기준)

매출이 12조 정도였는데요 (9개월 기준)

약 15% 정도의 영업이익률이 나오는 것 같네요.

나쁘진 않지만 그렇다고 높은 영업이익률도 아닙니다.

<결 론>

타이레놀이라는 브랜드 해자는 있지만 매출에 비해 큰 비중을 차지하지 않고,

PER 도 20 이상으로 낮지 않은데다가,

부채가 많아 불안정한 재무제표 + 높지않은 영업이익률을 가지고 있으므로

아직은 매수하기 적당하지 않다고 생각합니다.

가격이 내려가면 고려해볼만 하겠네요.

좀더 지켜봅시다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 화이자 주가 이젠 지하로 7% 폭락 : 화이자 2024년 가이드라인 보며 오류 검토 (0) | 2023.12.14 |

|---|---|

| [팔팔약사 기업노트] 화이자의 흐르는 주가 이유 : 과거 와이어스 인수 + 배당금컷 당시 상황과 비교 (0) | 2023.12.12 |

| [팔팔약사 기업노트] 레방스는 턴어라운드 할 수 있을까? : 2022연간보고서 리스크팩터 정리 (0) | 2023.12.09 |

| [팔팔약사 기업노트] 보톡스의 아성을 무너뜨리는가 레방스 : 미래 전략 한줄 요약 (1) | 2023.12.07 |

| [팔팔약사 기업노트] 화이자는 특허절벽으로 인한 매출을 신제품으로 채울 수 있을까? : 신제품목록 (3) | 2023.12.07 |