안녕하세요? 글로벌 기업가 팔팔약사입니다.

유심히 지켜보고 공부하고 있는 화이자에 대한 내용을 좀 더 얘기해볼까합니다.

화이자의 주가는 흘러흘러~~ 아직도 흘러내리고 있습니다.

악재 나올만한 건 다 나온 것도 같은데

왜이렇게 계속 흘러만 내리는가

그 것에 대한 이유를 알아야 대비가 될 것 같아서

좀 정리해봅니다.

1. 시젠 인수날짜가 다가오고 있다. - 시가총액의 4분의 1에 달하는 현금 지출

2. 2009년 와이어스 Wyeth 인수 시 배당금삭감을 했다. - 미래의 배당금 삭감 걱정

이 두가지 이유라고 생각이 됩니다.

1. 시젠 인수날짜에 대한 내용입니다.

현재 EU 반독점 법 관련해서는 문제없다고 승인을 받았고 미국의 승인(FTC 연방거래위원회)을 기다리고 있는 중입니다.

12월 말 ~ 1월 초 쯤 최종승인을 받고 인수완료 될 예정이라고 발표되었고

인수완료 시 40조 (현재 화이자 시총 160조) 의 현금이 지출되게 됩니다.

https://seekingalpha.com/news/4043636-seagen-gains-amid-options-trades-optimism-for-ftc-approval-for-pfizer

총 시총의 4분의 1 보다 높은 엄청나게 큰 현금 지출이구요,

재무제표 상의 큰 부담을 안게 되겠지요.

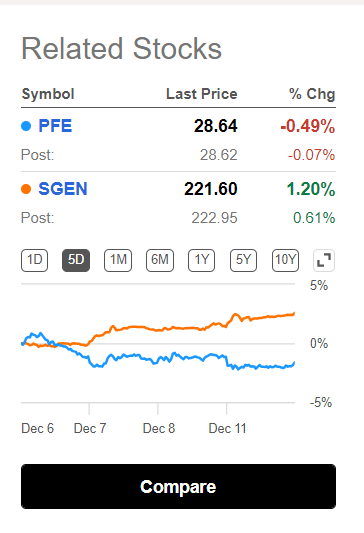

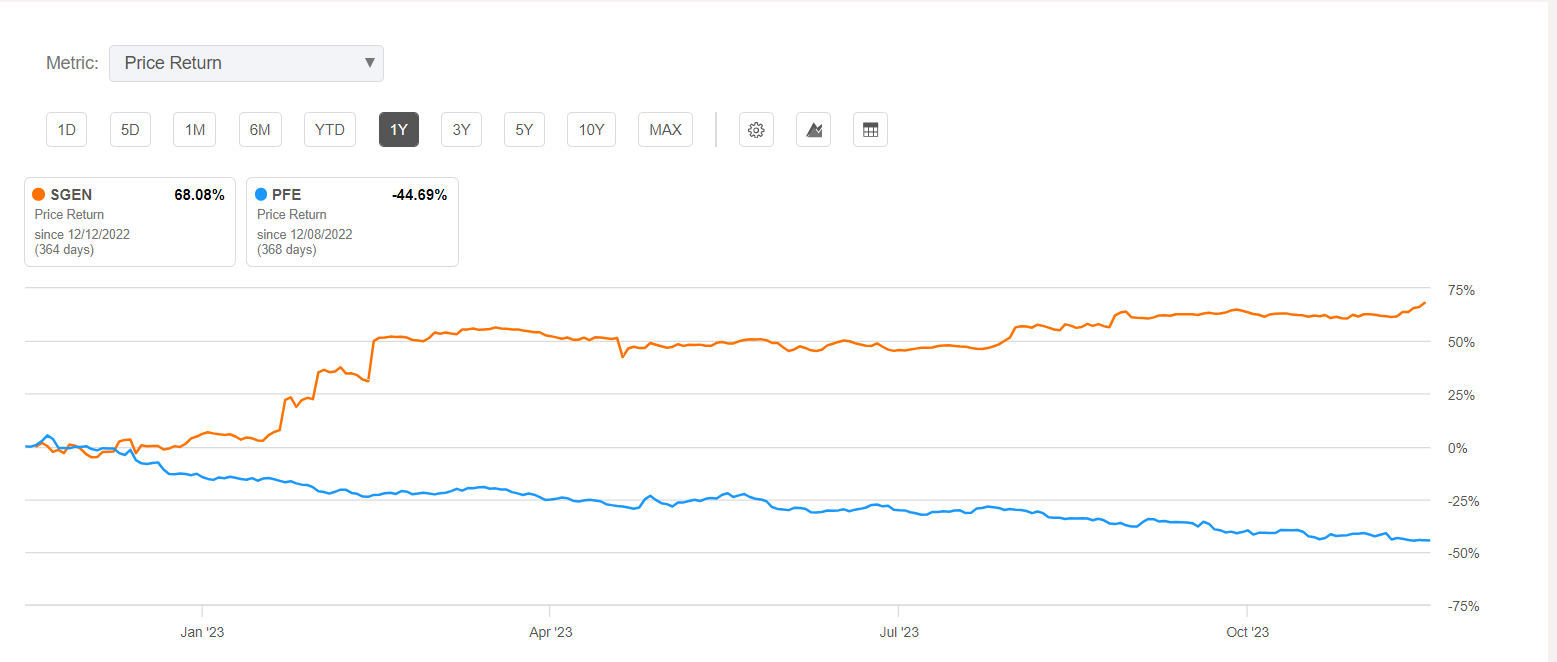

화이자 vs 시젠의 주식가격 그래프 한번 보시죠.

주식 가격만 한번 더 볼까요?

뭔가 느껴지시죠?

대칭입니다.

바로 인수날짜가 다가올수록 시젠은 매각 가격에 가까워지면서 주식가격이 올라가고

화이자 주식가격은 반비례해서 내려가고 있습니다.

이는 인수합병하는 회사에서 일반적으로 드러나는 형태입니다.

만약 승인이 안나서 인수합병이 실패로 돌아가면 어떻게 될까요?

시젠의 주식가격은 과거 가격으로 폭락할 것이고,

화이자는 현금을 안써도 되니 호재로 작용하여 폭등할 것 입니다.

즉 화이자의 주가가 흘러내리는 이유는 시젠의 합병날짜가 다가오면서 흘러내린다고 볼 수 있습니다.

-> 그럼 합병 날짜 전까지 계속 흘러내리다가 완료되는 시점이 바닥이라고 조심스럽게 예상해볼 수 있겠네요.

2. wyeth 인수 시 배당금 삭감과 주식가격에 대해 살펴보겠습니다.

색의 의미 : 빨간색 -> 내림 / 초록색 -> 오름

와이어스 인수 발표 + 배당금 50% 삭감 => 동시 발표 2009년 1월 26일

2009년 2월 4일 배당금 : 0.3달러

2009년 : 발표날

2009년 5월 6일 배당금 : 0.1516달러

주식가격을 보면 배당금삭감과 인수합병 발표인 1월에 하락, 2월에 더 하락,

인수와 배당금삭감 발표날 2달 뒤인 3월부터 다시 회복하기 시작합니다.

즉 발표한 달과 다음달이 주식가격이 가장 낮은 달입니다.

와이어스 인수 완료 날짜 + 배당금 올림 : 2009년 10월 15

2009년 8월5일 배당금 : 0.1516 달러

2009년 11월 4일 배당금 : 0.15156 달러

- 삭감 후 다음해부터 배당금 올리기 시작 -

2009년 2월 3일 배당금 : 0.1705 달러

-> 인수와 배당금 삭감을 발표한 그 날의 다음달이 최저점이고 그 이후 회복합니다.

-> 실제로 와이어스를 인수한 10월에는 주가가 거의 일정하였고 약간 오름세가 있었습니다.

-> 시젠인수는 2023년 3월 13일 발표하였고 오히려 2023년 3월에는 주식 가격의 변동이 거의 없었고 약간의 오름세였습니다.

-> 즉 배당금 컷 발표가 없었기 때문에 2009년 주식가격 변동과는 다르게 움직이고 있네요.

-> 2009년 와이어스 인수 당시 PER 도 한번 보겠습니다.

2008년 3분기 PER : 11.91

2008년 4분기 PER : 14.74

2009년 1분기 (인수, 배당금삭감 발표 1월 ) 이 때의 PER : 11.77

2009년 2분기 PER : 13.61

2009년 3분기 PER : 13.61

2009년 4분기 PER : 17

2008년 PER 가 15이하일 때 샀어도 2009년 배당컷하면서 주식가격이 거기서 50% 더 하락했네요.

즉 PER 가 15이하라도 주식 가격이 바닥이라는 것은 아니라는 것입니다.

그리고 2009년 리피토의 특허가 만료예정이었고 2008년 금융위기로 인해 전세계의 주가가 떨어진 김에

인수, 배당컷으로 배팅을 했다고 보여지네요.

이 왕 간거 갈때까지 가보자는 것이었나요.

주주들한테 너무 심했다고 느껴지는 부분이네요.

아니나 다를까 2009년 그 짓을 저지르고 2010년 은퇴했습니다.

2009년 CEO 는 제프 킨들러이고 (2006 - 2010 )

지금의 CEO는 알버트 불라 (2019.1.1 ~ ) 로

CEO 가 바뀌었으니 주주들에게 대하는게 다를 것이라고 생각합니다.

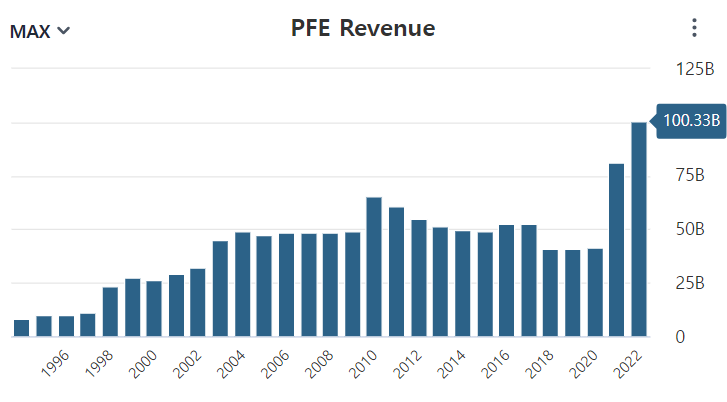

그리고 와이어스 인수후 2010년부터 매출이 증가한 것이 보입니다.

- 그럼 와이어스 인수는 성공일까요 실패일까요?

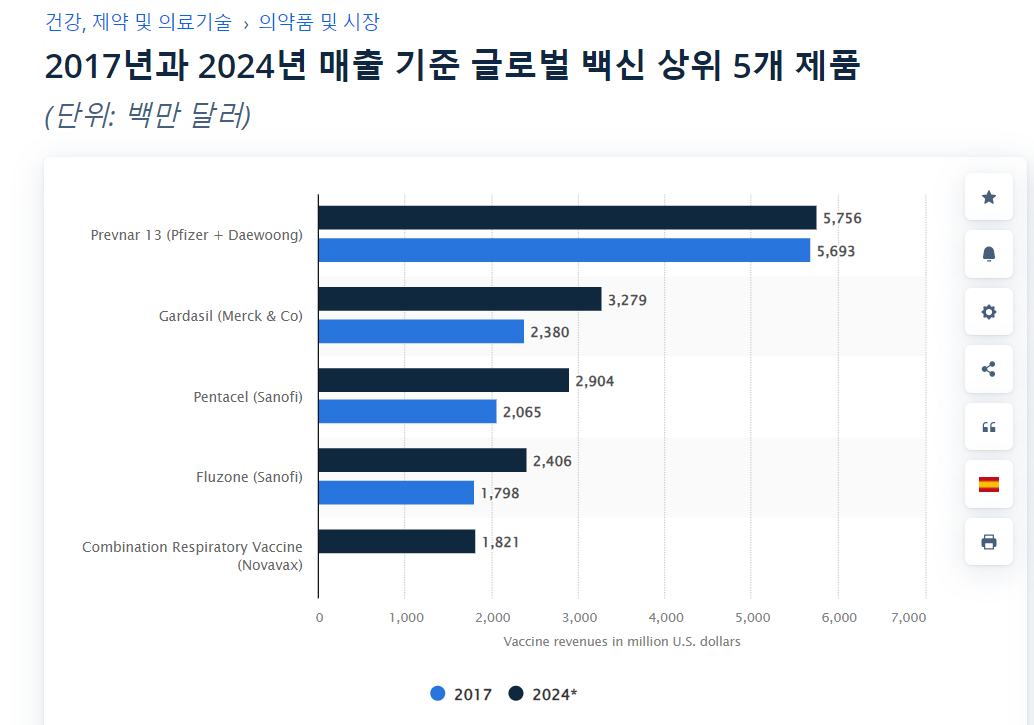

와이어스의 대표적인 제품인 prevnar 폐렴백신은 현재 연 매출 5조원 이상으로 글로벌 백신 상위 1위 제품입니다.

이 때 인수를 잘해서 매출을 잘 내고 있다고 보여집니다.

3. 미래에 배당금 삭감할 것인가

2009년에는 와이어스를 인수하며 은행에 대출을 받고 배당금을 삭감하며 현금을 만들었지요.

이번에는 어떨까요?

일단 2009년과는 다른 점이 있다면

2021년과 2022년에 코로나 제품 판매로 현금을 30조원 정도 벌었다는 것입니다.

그리고 은행대출이 아닌 채권으로 30조원의 현금을 만들었습니다.

은행대출은 10년 이내 단기 대출이 많고 계속 연장해야하기에 은행이 갚아라~ 하면 갚아줘야되는 굉장이 불안정한 대출입니다.

그에 비해 채권은 회사에서 발행할 때 장기로 언제까지 얼마에 갚겠다가 정해져 있는 장기부채이기 때문에 은행 대출에 비해 안정적입니다.

이처럼 2009년에 비해 2023년 시젠인수 시점에는 현금보유량이 더 많기에 배당금 삭감을 하면서 인수를 위한 현금을 만들지는 않을 것 으로 보입니다.

-> 인수를 위한 현금확보를 위해 배당금 삭감을 하지는 않을 것으로 보임

-> 하지만 순수익이 줄어들어 배당금을 못주는 상황이 발생할 수 있나?

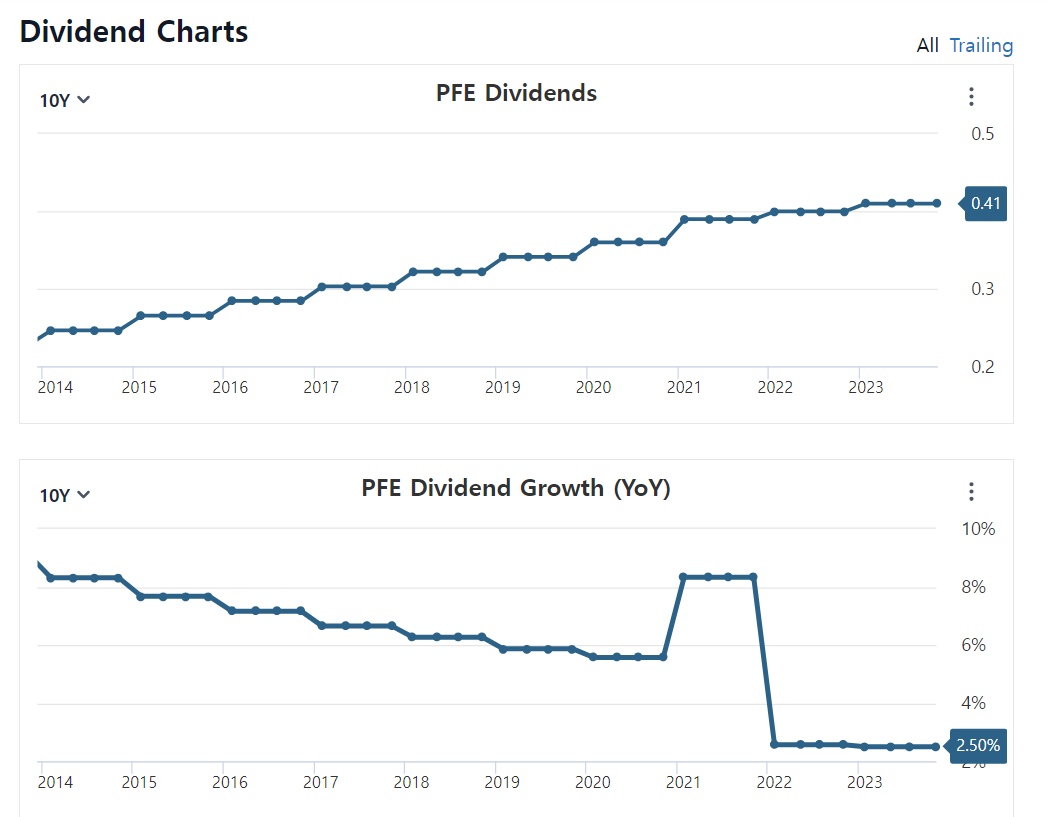

4. 배당금을 줄 수있는 EPS 인가 ?

사실 이 부분은 현재 크게 걱정안하는 것이

2021년, 2022년 코로나 제품으로 돈을 많이 벌었지만

배당금은 2020년에 비해 10% 정도밖에 안올랐습니다.

2020년 분기 배당 : 0.36 달러

2023년 분기 배당 : 0.41 달러

즉 코로나 제품의 수익이 사라져도 줄 수 있는 능력이 된다는 것입니다.

비코로나 제품의 매출이 매년 8% 정도 증가했다고 발표했거든요.

하지만 걱정은 2~3년 뒤에 매출의 50% 가 줄어들 것으로 예상하는 특허만료 입니다.

이를 위해 화이자는 2022년 부터 완제품 회사를 인수합병하고 신제품 런칭에 노력 중입니다.

2026년 특허절벽에서 특허만료로 인한 매출감소를 얼마나 줄일 수 있을지가 가장 관건입니다.

과거 2009년 와이어스 인수 이후 매출이 늘었고 특허만료 이후에도 리피토의 매출이 유지되면서 화이자의 매출은 증가했었습니다.

2026년에는 어떻게 될지.

알버트 불라 CEO 의 인수합병 능력을 믿는다면 매수,

모르겠다면 매도해야되는 상황이네요.

일단 지금까지는 바이오엔텍과의 합작으로 팬데믹 시절에 좋은 성적을 보여준 알버트 불라.

앞으로도 잘해낼 수 있을지 응원합니다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 화이자 주가 땅꿀로 : 리스크가 아니라 팩트다 - 바이든 메디케어 약가인하 법적조치 시행 (1) | 2023.12.15 |

|---|---|

| [팔팔약사 기업노트] 화이자 주가 이젠 지하로 7% 폭락 : 화이자 2024년 가이드라인 보며 오류 검토 (0) | 2023.12.14 |

| [팔팔약사 기업노트] 제약회사에서 코카콜라와 같은 브랜드를 가진 회사는 ? 타이레놀 : 켄뷰 재무제표 간단평가 (1) | 2023.12.11 |

| [팔팔약사 기업노트] 레방스는 턴어라운드 할 수 있을까? : 2022연간보고서 리스크팩터 정리 (0) | 2023.12.09 |

| [팔팔약사 기업노트] 보톡스의 아성을 무너뜨리는가 레방스 : 미래 전략 한줄 요약 (1) | 2023.12.07 |