안녕하세요? 글로벌 기업가 팔팔약사입니다.

하...

여러분들....

오늘 화이자 주가 7% 폭락했습니다...

바닥이라고 생각했는데 지하가 있네요. 여기서 쓰는 얘기이군요.

무튼. 제가 어떤 부분의 공부가 부족했고 어떤 오류가 있었는지 스스로 돌아볼 생각입니다.

그래도 화이자가 앞으로 잘해낸다는 확신이 들면 매수,

잘 모르겠으면 매도하겠습니다.

* stockanalysis.com 의 통계자료와 2024년도 화이자 가이드라인을 인용하였습니다.

1. EPS

이번 화이자의 주가가 내려간 것은 2024년도 EPS 가 예상치 보다 낮아서 였습니다.

- 2024년 매출 예상 60조 ( 코로나제품 8조 + 시젠이 3조 모두 포함)

- 비코로나 제품 매출 9% 상승예상 ( 시젠 매출 제외하면 4% 매출 상승 예상)

- 2024년 EPS 는 주당 2.1달러 예상 ( 코로나 제품 제외 + 시젠매출 포함 + 0.4달러는 시젠 인수금 갚으려고 매년적금)

- 4조원 비용을 줄였으나 시젠이 기존 쓰는 연구개발비가 있어서 2023년도 비용과 2024년 비용은 거의 같음

-> EPS 가 2.1 이기는 하지만 시젠 인수금 적금 0.4 달러니 실제 캐쉬 벌어들이는 것을 플러스로 해주면 코로나제품 포함 영업만으로 보면 EPS 가 2.5정도 나옵니다. 하지만 코로나 제품의 매출이 8조가 안될 가능성을 생각하면 (코로나 제품만의 EPS 는 0.2 _ 매출 나누기 30 하면 됨) 영업만의 EPS 가 2.4 정도라고 생각해도 되겠네요.

-> 코로나 이전 2020년 2019년도 EPS 가 2~3정도라고 보면 그 때보다 더 아래로 내려간 것은 저평가 되어있다는 생각이 듭니다

-> 특허만료 리스크 때문인 것으로 보이며 2026년도 특허만료 이후 매출이 어떻게 될지가 관건입니다.

-> 신제품들이 매출을 적절히 내줄지..

2022 2021 2020 2019 2018

- 2023년 EPS 에 비해서는 대략 30% 이상은 상승한 수치입니다. 2023년도는 코로나 제품의 재고 상각과 신제품 인수 전이라 새로운 매출도 없는.. 이익으로 보면 최악의 해였군요.

- 2024년 부터는 EPS 도 증가하는 것을 보니 안심입니다.

그럼 이 2024년 EPS 에 화이자의 평균 PER인 15를 곱하면 대략 시가총액은 30달러가 나와야하구요. 현재 27달러 정도면 10% 정도 가격을 할인하고 있다고 보이네요.

- 일반적으로 제약회사의 PER는 20정도이기에 20을 곱하면 주식가격은 40달러여야하는데, 최악의 상황에 2년 뒤 특허만료되어 순수익이 50% 줄어들면 EPS 는 1 이고 곱하기 PER 20 하면 주식가격은 20달러입니다.

그럼 특허만료를 잘 커버할 확률의 30 : 매출 하락 확률 70 이라고 보면 적절 주식가격은 26 정도네요. 지금이 적정 가격정도로 보이네요.

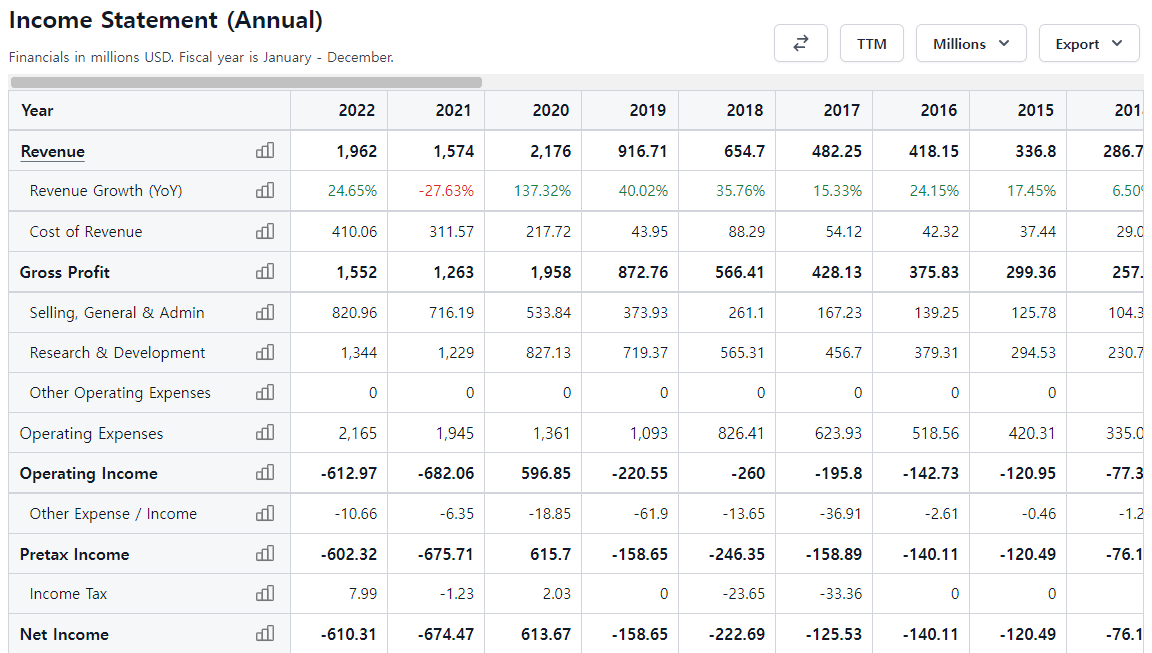

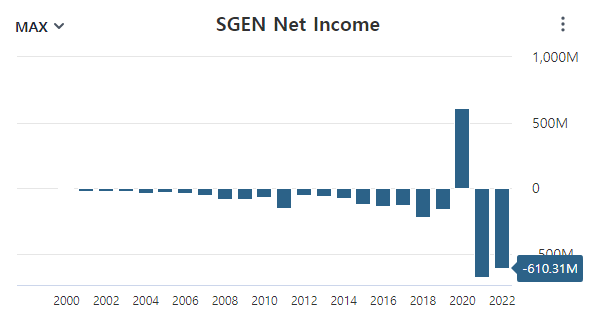

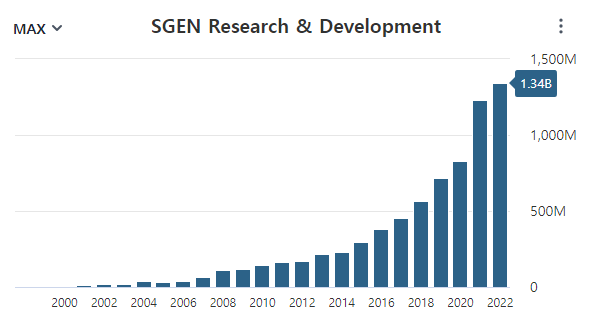

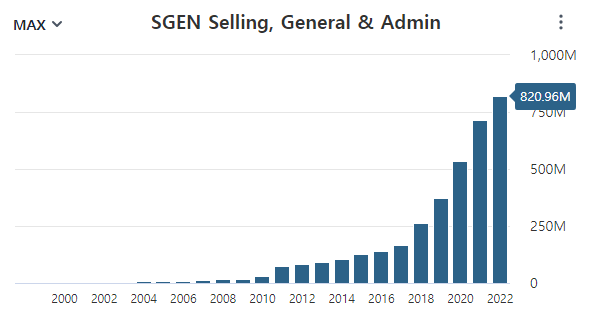

- 그런데 사실 SEAGEN 이 순수익을 낸다는 것이 의심스럽습니다.

시젠은 2022년도 2조의 매출을 올렸구요

판관비와 연구개발비의 급 증으로 순이익 또한 급하락 중입니다.

화이자 인수 이후 순수익을 낼 수 있을지.

이런 것들이 의문입니다.

화이자의 CEO 의 능력에 따른 것이라 정확한 예측은 어렵습니다만 실제 EPS 가 더 낮아질 수 있을 가능성도 높아보입니다.

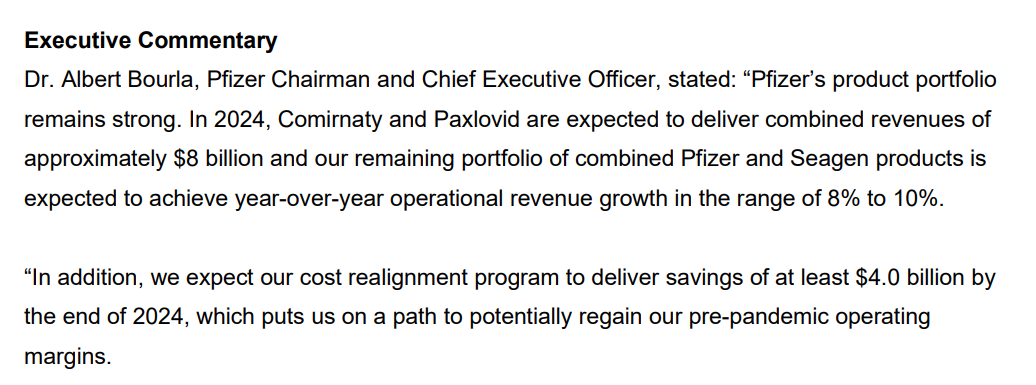

2. CEO 의 코멘트

- 시젠의 인수는 완료되었다.

- 화이자는 매년 8~10% 매출이 증가할 것이다.

- 비용 절감을 통해 코로나 이전의 수익률을 회복할 것이다

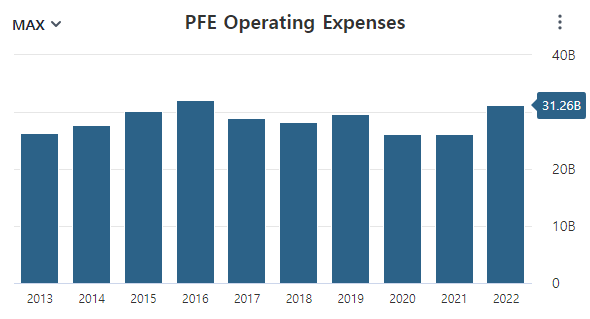

영업비용을 보면 코로나 이전이나 이후나 거의 비슷하긴해서 왜 이런얘기를 하는지는 잘 모르겠네요.

-> 결론입니다. 화이자의 EPS 는 2라고 생각하고 특허만료 리스크와 메디케이드 약가인하리스크를 고려한 PER 가 13이라고 보면 주식가격은 26으로 현재 적정가라고 보여지네요.

-> 즉 주식시장의 변동성을 고려하면 이 시점보다 10~20% 더 내려갈수도 더 올라갈 수 도 있겠습니다.

-> 10년 뒤 특허만료 리스크를 잘 상쇄하고 신제품의 매출이 받쳐주면 PER 는 평균 제약회사 PER인 20을 먹게 될 것 입니다.

2. 이 EPS 로 배당금 계속 줄 수 있을 것인가

예측되는 EPS 는 주당 2달러이고 현재 배당금은 주당 1.6달러입니다.

일단 벌어들이는 돈으로 배당금은 줄 수 있는 상황입니다.

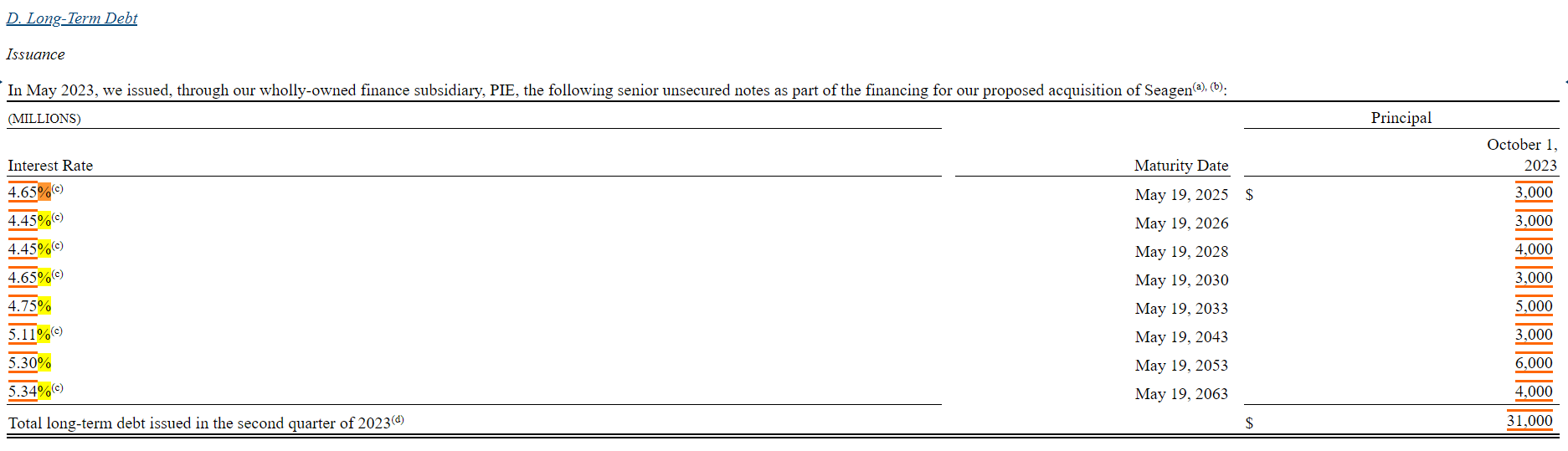

또한 주당 0.4 달러 씩 시젠인수금을 마련하기 위한 적금 (31조의 채권을 갚기 위한 돈)

5조개의 주식 * 0.4 달러 / 년 = 2조원 / 년 -> 20년간 모으면 원금 30조+ 이자까지 갚을 수 있음

화이자 같은 성숙한 기업의 배당성향은 30~50% 정도가 적합합니다.

배당성향 : 배당금 / EPS

https://www.dividend.com/dividend-education/what-is-an-ideal-payout-ratio/

Dividend.com

www.dividend.com

번 돈의 50%를 배당을 주고 나머지 50%를 차후 연구개발비나 비상시에 사용한 돈을 축척하는 식입니다.

하지만 주당 2달러의 2024 EPS 에 1.6달러의 배당은 거의 80%에 달하는 배당금이 됩니다.

어쩌면 배당금을 주당 1달러 정도로 줄일 수도 있겠다는 생각이 드네요.

그리고 현재 배당수익률이 6.7%인데 이는 사람들이 화이자가 배당을 줄일 것이라고 예상한다는 것입니다.

현재 배당수익률은 떨어질 것이니 무시하겠다는 것인데요.

알버트 불라 CEO 는 연구개발비를 줄이겠다고 하였고, 이미 새로운 회사 인수에 현금은 지출 한 후이기 때문에

필요 이상의 돈을 축적할 필요는 없어보입니다.

그래서 제 생각에는 여윳돈이 필요하니 배당금을 줄이겠다고 하지는 않을 것 같습니다.

-> 결론 배당금을 줄 수 있는 경제적 상황이나, 배당성향이 높아 여유현금을 모으지는 못할 것이다.

-> 배당금을 줄일 것으로 보이지는 않는다.

4. 특허만료로 인한 리스크

| 누적 % | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 |

| 매출증가 | + 10% (특허만료제품 현재 포함 매출) |

+20% (특허만료제품 현재 포함 매출) |

30% (특허만료제품 현재 포함 매출) |

30% (특허만료제품 제외 매출 성장) |

40% | 50% | 60% | 70% | 80% |

| 매출감소 (특허만료) |

0 | 0 | 0 | -30% | -40% | -50% (오리지널 제품의 50%의 매출은 남는다고 가정) |

-50% | -50% | -50% |

| 합계 | + 10% | + 20% | + 30% | 0 | 0 | 0 | + 10% | + 20% | + 30% |

-> 특허만료 품목 외의 매출이 매년 10% 씩 증가해준다면 특허만료 이후 매출이 일정하게 고정 될 것으로 보인다.

-> 매출이 증가하지 않고 현재와 같다면 매출은 50% 줄 것이다.

-> 확률적으로 매출이 20~30% 줄 것이다.

-> PER 를 제약회사 PER인 20보다 20~30% 낮은 PER인 15를 주는게 맞다

-> PER 15 라면 현재 주식가격이 적정선이다.

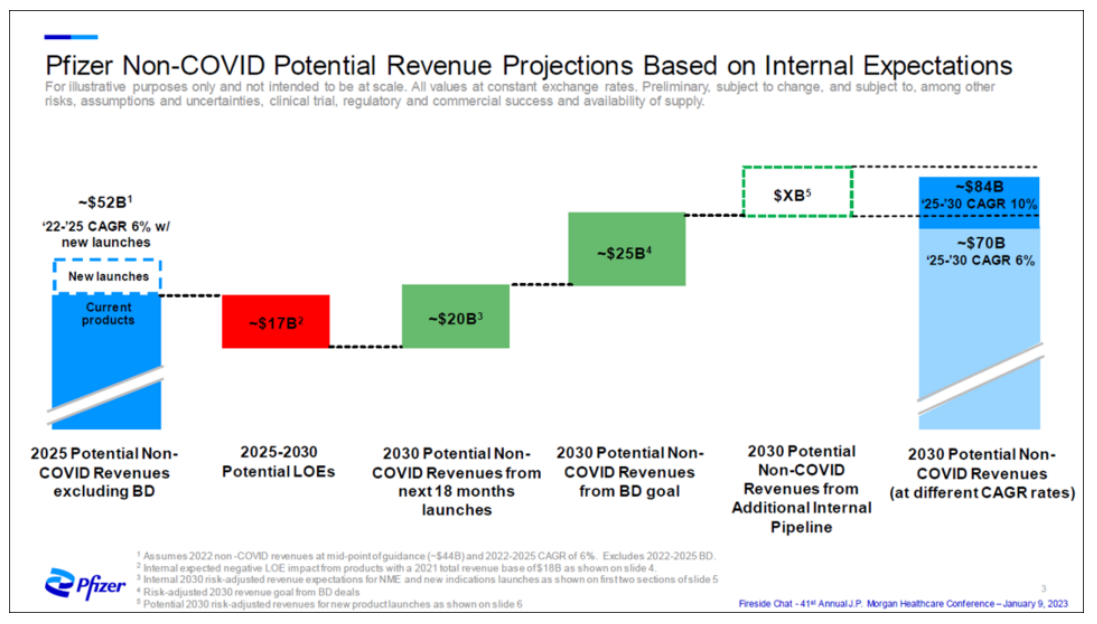

- 코로나 제품 제외 52조 매출 (2025년)

- 특허만료로 인한 20조 매출 감소

- 신제품 런칭으로 인해 20조 매출 생성

- 그 외 내부적인 파이프라인 성공으로 인해 20조 매출 추가

- 2030년 매출 70조 달성 계획

-> 현재 매출만 잘 유지해주고 특허만료 리스크 없어져서 PER 가 20이 된다면

7년간 매출에 따른 주가상승 30% + 매년 배당 5%*7=65% -> 약 70% / 7년 의 수익률

매년 약 10% 수익률을 볼 수 있습니다.

-> 만약 내부적인 파이프라인의 성공이 있다면 그 이상의 수익률이 나겠네요.

-> 매년 10%의 수익률과

<결론>

배당금을 줄일 것으로 보이지 않으므로 배당 수익률이 높고

주식 가격은 현재 적정가격으로 보이니 매수할만 하다.

하지만 배당금을 줄일 리스크, 특허만료로 인한 매출 급감 리스크를 완전 배제 할 수 없다.

- 화이자의 신제품이 특허만료 매출을 메꿀 것이다

- 신제품이 새로 나올 수 있는 화이자의 연구개발능력이 있다

- 배당금 삭감을 할 특별한 이유 (급 현금 필요 - 인수, 매출 급 하락 등) 가 없다

라고 본다면 매수해 볼만 합니다.

하지만 특허만료로 인해 매출감소가 확실하여 그로인한 배당금 삭감까지 있을 것이다라고 한다면

매도입니다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 화이자 뺨 세번 맞고 한번 머리 쓰담 : 2024년도 배당 2.5% 증가 발표 - 주가 2% 증가 (0) | 2023.12.16 |

|---|---|

| [팔팔약사 기업노트] 화이자 주가 땅꿀로 : 리스크가 아니라 팩트다 - 바이든 메디케어 약가인하 법적조치 시행 (1) | 2023.12.15 |

| [팔팔약사 기업노트] 화이자의 흐르는 주가 이유 : 과거 와이어스 인수 + 배당금컷 당시 상황과 비교 (0) | 2023.12.12 |

| [팔팔약사 기업노트] 제약회사에서 코카콜라와 같은 브랜드를 가진 회사는 ? 타이레놀 : 켄뷰 재무제표 간단평가 (1) | 2023.12.11 |

| [팔팔약사 기업노트] 레방스는 턴어라운드 할 수 있을까? : 2022연간보고서 리스크팩터 정리 (0) | 2023.12.09 |