안녕하십니까? 글로벌 기업가 팔팔약사입니다.

오늘은 화이자에 대해 계속 분석해보겠습니다.

자료는 stockanalysis.com 에서 가지고 왔습니다.

1. 화이자의 순자산 (특허권 제외) 이 증가하고 있는지

코로나 19 시기에 코로나19백신으로 증가했던 일시적인 자산증가를 제외하고 보면 사실 늘긴 자산이 늘긴 늘었습니다.

그런데 전반적인 자산 움직임을 보면

어떤 시기에 블럭버스터로 자산이 증가했다가 쓰고 하는 것이 반복되네요.

아마 한동안은 코로나 시기에 늘렸던 자산을 쓰면서 자산이 줄어들 가능성도 있습니다.

그럼 자산이 줄어드는 이유는 무엇일까요?

배당이 크다고 보여집니다.

현금자산이 계속 빠져나가므로 자산이 계속 줄어드네요.

다른 회사를 인수하더라도 그 회사의 자산이 늘고, 그 이상 지불한 금액은 영업권으로 자산이 늘기 때문에

인수를 했다고 해서 자산이 줄지는 않습니다.

또한 연구개발 비용으로 계속해서 현금을 지출하면서 자산이 줄어들 수 있지요.

사실 번 것보다 더 많은 연구개발을 비용을 지출해야하만 하는 사업은

현금을 축적하기에 좋은 회사는 아닙니다.

화이자도 연구개발비용을 지출하기는 하지만

영업현금흐름이 보통 + 인걸로 봐서는

번 것 이상으로 지출하지는 않습니다.

현금흐름표를 보면서 어디에 돈을 많이 썼는지를 보겠습니다.

빚을 갚는데 가장 많은 돈을 쓰고있구요.

이번 3분기에는 4조원을 사용했네요.

그리고 배당금 지급에 2.3조원을 사용했습니다.

즉, 화이자는 벌어들인 자산을 빚 갚는 곳, 그리고 배당금 지급에 가장 많이 쓴다는 것을 알 수 있습니다.

이 것으로 볼 때 화이자는 갚아야할 빚이 많고, 단기적으로 갚아야 하고, 많은 현금을 지출하고 있으므로

사실 상 자산을 쌓아야 하는 측면에서는 사업적으로 단점이 있다고 판단됩니다.

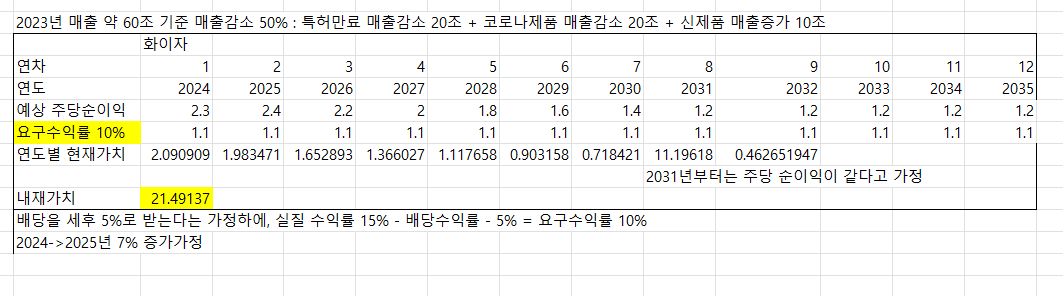

2. 화이자가 미래에 벌어들일 현금을 현재가치로 환산했을 때의 내재가치와

안전마진 20%를 두면 주식가격이 얼마나 적정한지

2024년 화이자의 예상 eps 는 3분기 화이자 보고서에 따르면 2.75~2.95 입니다.

보수적으로 20% 안전마진을 두고 낮게 잡아서 2.3달러로 계산해보았습니다.

보수적으로 화이자의 매출 반이 사라진다고 가정해서 계산해보았습니다.

요구수익률은 10% 입니다.

그러면 21.5 달러가 내재가치입니다.

그렇다면 매출이 현재와 같다면 23달러가 적정 가격입니다.

즉 20% 의 안전마진을 두면

21.5~23달러 정도가 적정 내재가치입니다.

올해 2024 EPS 가 3달러에 근접합니다.

요구 수익률 10% 라고 하고 매출이 그대로 라고 하면

30달러가 내재가치입니다.

그리고 20% 안전마진을 두면 26달러가 적정 매수가격입니다.

이런 식으로 간단히 계산해 볼 수 있겠네요.\

지금 주식가격이 25달러인데요, 이는 앞으로 매출이 줄어들 것을 반영한 수치라고 보여집니다.

3. 화이자의 예측 eps 를 깨기 위해서는 현재 pipeline 중 block buster 가 나와야하는데

그럴만한 후보와 확률을 계산해보기

------

화이자는 현재 다양한 영역에서 여러 임상 3상 시험을 진행하고 있습니다. 주요 임상 3상 시험 중인 파이프라인은 다음과 같습니다:

1. 시그보타투그 베도틴(SGN-B6A): 비소세포폐암 환자를 대상으로 2차 이상 치료제로 3상 임상시험(Be6A Lung-01)을 진행 중입니다[1].

2. 시그보타투그 베도틴: 비소세포폐암 환자 1차 치료제로 3상 임상시험(TROPION-Lung10)도 진행 중입니다[1].

3. 탈제나와 엑스탄디 조합: PARP 억제제 '탈제나'와 엑스탄디의 조합을 이용한 전립선암 대상 3상 임상시험(TALAPRO-2)이 장기 추적관찰 중입니다[4].

4. 백혈병 치료제: 구체적인 약물명은 언급되지 않았지만, 백혈병을 적응증으로 한 3상 임상시험이 진행 중입니다[3].

화이자는 이 외에도 20개 이상의 임상 3상 프로그램들을 보유하고 있으며, 특히 유방암, 비뇨생식기암, 혈액암, 흉부암 분야의 사업을 강화하고 있습니다[4]. 또한 최근 인수한 시젠(Seagen)을 통해 확보한 항체약물접합체(ADC) 기술을 활용한 신약 개발에도 집중하고 있습니다[1][4].

Citations:

[1] http://www.hitnews.co.kr/news/articleView.html?idxno=59047

[2] http://m.dailypharm.com/News/313583

[3] https://kddf.org/ko/board/research/view?bc_no=1820&page=1

[4] https://kormedi.com/1668628/

[5] https://www.kpanews.co.kr/article/medipharm/show.asp?page=103&idx=252371

[6] http://www.doctorstimes.com/news/articleView.html?idxno=11141

화이자, 혁신적 파이프라인 통해 항암 분야 지속 성장세 입증 - 의사신문

화이자는 제44회 미국임상종양학회(ASCO)에서 2008년에 총 7건의 3상 임상시험을 시작할 것이라고 발표했다. 이 시험들은 수텐, 액시티닙, CP-751, 871 등의 세 가지 화합물과 관련된 것이며, 간세포암

www.doctorstimes.com

-------

화이자는 항암제에서 임상3상 파이프라인이 20개 입니다.

평균 임상 3상을 통과하는데 걸리는 시간이 3.3년이고,

이 중 50%가 평균적으로 통과하고 있습니다.

따라서 5년안에 10개 정도의 항암제가 승인받을 것이고

이 중 50% 가 블럭버스터가 된다면

화이자의 매출에 5조원 정도 기여할 것이라고 예측됩니다.

2030년 까지 11개의 특허가 만료되고 17조원의 매출감소를 예상하고 있습니다.

그렇다면 12조원 정도의 매출감소가 예상되고

현재 코로나 제품의 매출이 한 해 4조원인 것으로 볼 때

8조원 정도의 매출감소가 있겠네요.

15~20% 정도는 보수적으로 잡아도 줄어들 것이라 생각됩니다.

하지만 이미 승인받고 매출이 증가하는 의약품도 5개 정도 있습니다.

따라서 이 제품들이 블럭버스터가 된다면

3조원 정도의 매출감소가 있겠구요,, 거의 메꿔질 것 같습니다.

코로나 제품의 매출 4조원이 향후 지속될지가 중요하겠네요.

이상입니다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 화이자 주가 2.3%급등 : 전이성대장암 표적치료제 FDA승인 쾌거 (2) | 2024.12.21 |

|---|---|

| [팔팔약사 기업노트] 화이자 5% 급등 : 2025년 가이던스 발표요약 (2) | 2024.12.18 |

| [팔팔약사 기업노트] 백신회의론자 로버트 케네디 주니어의 과거사 분석 (3) | 2024.12.15 |

| [팔팔약사 기업노트] 제이브이엠 주가폭락 : 위기인가 기회인가 (6) | 2024.12.09 |

| [팔팔약사 기업노트] 제이브이엠은 왜 주가가 떨어지나. 그리고 미래는. (2) | 2024.12.08 |