안녕하십니까? 좋은 사람들과 함께하는 팔팔약사입니다.

오늘은 도서관에서 공부를 하다 오후에 너무 집중이 안되어

작은 초코렛이라도 하나 사먹을까 싶어 도서관 앞 CU에 들렀습니다.

그리고 비싼 연세빵과 커피세트까지 사서 나오게되었습니다.

편의점은 안써도 될 돈을 많이 쓰게 만듭니다.

저도 매달 가계부를 쓰는데요.

그때마다 편의점에서 돈 그만 써야지 하고 다짐을 하지만 또 쓰게됩니다.

예를들어 친구들과 하는 식사비라던지, 도서 구입비 등등 꼭 필요한데 쓰는 돈은 줄일 수도 없고 줄이려고 하지도 않습니다.

하지만 지나가다가 들리는 편의점에서 먹는 간식비는 사실 크게 중요치 않은데도 계속 쓰게 됩니다.

그리고 조그만거 사야지, 또는 도시락만 하나사야지 하며 들어가도

음료나 간식거리까지 왕창 사서 나오게 됩니다.

그냥 음식점 밥값보다 더 쓰게 되지요.

게다가 오늘 보니 커피머신기로 커피까지 판매하고 있더라구요.

카페보다는 저렴하지만 커피 한잔 간단히 하고 싶을 때 딱이더라구요.

즉, 카페의 매출까지 가지고 오려고 합니다.

그리고 비스켓이나 빵을 같이 사면 할인도 해줍니다.

카페에서는 커피외의 간식류를 테이크아웃하기는 애매하지요?

CU는 온갖 종류의 간식류가 같이 있기에 커피에 간식같이 먹고 싶을 때는 딱이더라구요.

진화하는 편의점 사업을 보며 오늘은 편의점 회사에 대해 조사해보았습니다.

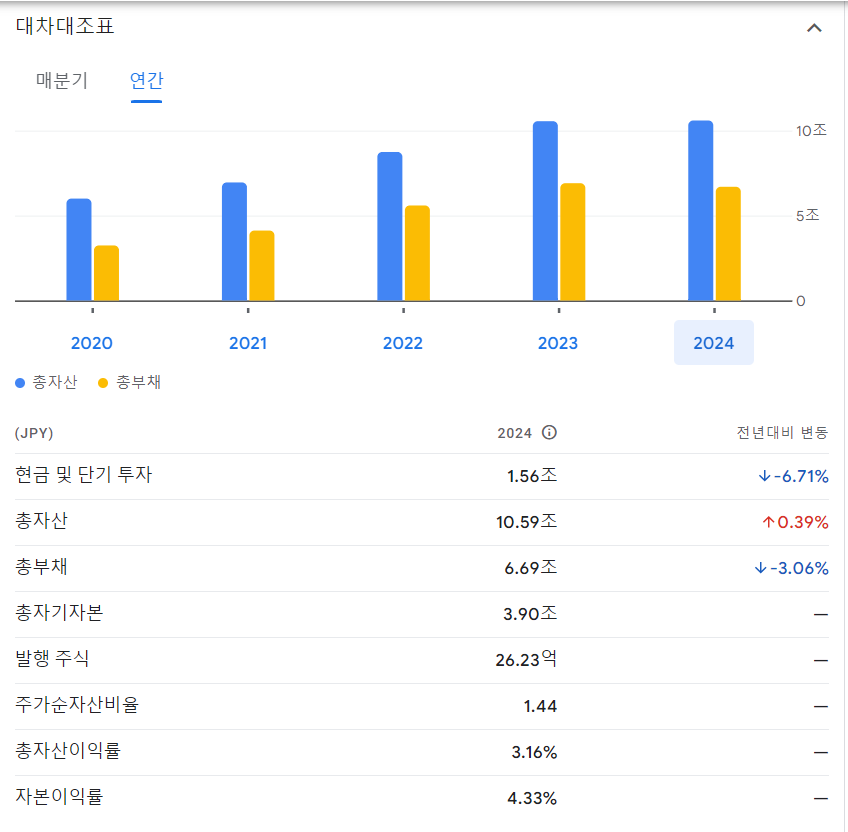

먼저 CU 는 BGF 라는 지주회사의 자회사로 BGF retail 이라는 사업용회사입니다.

자료는 google.com 에서 가지고 왔습니다.

주가는 역대 최하로 하락한 상태입니다.

매출이 조금씩 늘고있는데, 주가가 하락하는 이유는 잘 모르겠네요.

유통사업의 특성상 순이익률을 2% 대로 아주 낮습니다.

하지만 대량으로 떼와서 소매점에 납품하기 때문에 매출은 높습니다.

특히 시가총액이 2조원인데, 순수익이 2천억원이라 회사를 통째로 보유했을 시 수익률 10% 가 납니다.

현재 수익률은 아주 좋습니다.

자본이익률 8% 이상으로 괜찮은 편입니다.

부채 비율이 70%로 좀 높은 편입니다.

현금흐름 또한 마이너스가 나지않고 괜찮네요.

재무제표만 보면 순수익이 2%대로 낮은 것 말고는 괜찮습니다.

유통업계의 낮은 순수익률을 생각하면 괜찮습니다.

앞으로 비용을 줄일 수 있는 부분이 있는지를 확인해야겠습니다.

운송비 등이 고정비용일 것 같으니, 차라리 매장수가 늘어나서 매출이 늘어나버리는 것이 순수익률에 도움이 되겠네요.

그럼 경쟁사인 GS편의점을 보겠습니다.

GS retail 역시 주가가 많이 하락한 상태입니다.

2016년 과도하게 오른적이 있었네요.

매출은 증가하고 있으나 순수익을 내지못하고 있습니다.

사업은 CU 가 더 잘하고 있다고 보여집니다.

자본이익률 역시 3% 대로 CU가 8% 대인 것에 비해 작습니다.

자본을 사용하는 능력 또한 CU가 더 높네요.

대신 부채가 50%로 재무 안정성은 GS 가 더 좋습니다.

이는 CU 는 자기자본을 작게 두고 부채를 많이 발생시켜 순수익을 내므로 자본이익률이 올라간 것으로 보이네요.

이것도 경영 능력이지만 과도한 레버리지를 가지고 가는 것은 부채 상환을 못했을 때를 생각하면 리스크가 증가한다고 보여집니다.

현금흐름 역시 좋습니다.

GS보다는 CU 가 이익면에서는 더 좋고, 재무안정성 면에서는 떨어집니다.

개인적으로는 CU 의 연세빵을 좋아해서 CU 가 좀 더 끌리긴하네요.

하지만 사람들은 그냥 가까에 있는 편의점에 갈테니 브랜드 파워는 둘 다 비슷하다고 보입니다.

이런걸 보면 코카콜라가 짱인 것 같습니다.

어딜가도 콜라는 파니까요 ㅎ

그럼 외국계 편의점은 어떨까요?

일본의 세븐일레븐입니다.

5년 사이 주가는 많이 올랐습니다.

시가총액은 50조 정도로 시가총액 2조인 CU, 2.3조인 GS편의점의 25배 정도입니다.

글로벌 편의점이라 엄청 대형회사네요.

편의점이라 순이익률 2% 정도로 낮습니다.

매출은 계속 증가했고, 그에 따라 주식도 올랐네요.

자본이익률 4% 대로 CU 보다 낮습니다.

부채 비율 70% 정도이네요.

현금흐름입니다.

세븐일레븐은 매출이 증가함에 따라 주식도 올랐는데 CU나 GS 는 안움직이는게 신기하네요.

매출을 믿고 사는 것보는 방법이 있겠지만은,

그 전에 질적 분석이 필요할 것으로 보입니다.

질적 분석은, 경영자의 정직함과 신뢰성, 주주환원성, 사업을 성장시킬 능력 등이겠지요.

그럼 마지막으로 한국 대표 유통업체인 쿠팡을 보겠습니다.

사실 쿠팡은 미국에 본사를 둔 미국회사이고 사업을 한국에서 하고 있습니다.

최근 50% 이상 많이 올랐지요.

바로 흑자전환을 했기 때문입니다.

순이익률 5%정도로 단순 유통사업을 하는 편의점보다 높습니다.

자기자본 이익률 5% 정도로 높지는 않구요.

부채는 자산대비 70%정도로 높은 편입니다.

현금흐름 괜찮네요.

쿠팡은 이용료가 올라도 사람들이 이탈하지 않은 것으로 보아 충성도 높은 독점 기업이라고 보입니다.

단, 앞으로 성장가능성이 한국 내수시장이라는 한계가 있는 것이 아쉽네요.

이러한 유통회사를 공부하다보니 그럼 코카콜라 처럼 이 모든 회사에서 다 팔리는 사업이 무엇일까 생각하게 되지요.

그래서 최근 발급받은 비자 카드가 생각납니다.

어느 편의점에 가든, 쿠팡을 주문하든 우리는 카드를 씁니다.

그 카드 중 1등 브랜드가 바로 비자입니다.

주가는 5년간 50% 정도 올랐습니다

매출이 계속 성장하고 있습니다.

그리고 순이익률 50%라는 괴물회사군요.........

시가총액 550조에 순수익 17조의 통째로 보유 시 3%정도 수익이 나는 회사입니다.

수익률은 낮습니다.

자본이익률 20% 대로 아주 높은 자본생산성이 높은 회사입니다.

게다가 부채도 60%정도로 안정적이네요.

현금흐름입니다.

비자.. 정말 좋은 회사네요.

앞으로도 비자를 많이 사용하겠지요.

인플레이션이 있을테고 그럼 매출이 자연스레 늘어나겠지요.

아주 안정적인 회사이나.. 수익률이 낮아서 가격이 낮아질 것을 기다려봐야겠습니다.

소비 관련 회사들을 조사해보았습니다.

편의점 가실 때 한번 생각해보자구요

이상입니다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 워런버핏이 쓰는 공식 : 기업의 내재가치 계산방법 (0) | 2024.07.25 |

|---|---|

| [팔팔약사 기업노트] JVM 주식가격 급락 - 15% : 회복가능한 단기적인 매출하락 (2) | 2024.07.23 |

| [팔팔약사 기업노트] 호기심이라는 사라지지않는 본능 : 에어비앤비 분석시작 (1) | 2024.06.11 |

| [팔팔약사 기업노트] 코카콜라는 그 많은 돈을 벌어서 다 어디쓰나 (0) | 2024.06.04 |

| [팔팔약사 기업노트] 워럿버핏의 최애 회사 코카콜라 : 부자형은 펩시 때문에 쫄린다.. (0) | 2024.06.03 |