안녕하세요? 글로벌 기업가 팔팔약사입니다.

오늘은 화이자의 경쟁 제약회사들을 간단히 분석하고

화이자와 비교해보겠습니다.

S & P 500 맵 중에서 제약섹터를 보겠습니다.

자료는 stockanalysis.com 에서 가져왔습니다.

| 24.2.14 현재 벤자민7기준 |

1. 규모 10조이상 대기업 |

2. 재무안정성 유동비율 > 200% 장기부채<순유동자산 |

3.이익안정성 10년간 |

4.이익성장성 10년간 33% |

5.배당지속성 | 6. PER 15이하 |

7. PBR 1.5이하 |

| 1. PFE | 150조 (O) | 180% (X) | 적자없음 (O) | 50%성장 (O) | 연속지급 (O) 1회 삭감함 |

16.3 (X) | 1.6 (X) |

| 2. LLY | 700조 (O) | 80% (X) | 적자1회 (X) 2017년 |

140%성장(O) | 연속지급 (O) | 134 (XX) | 62 (X) |

| 3. JNJ | 380조 (O) | 90% (X) | 적자없음 (O) | 21% 성장 (X) | 연속지급 (O) | 11.6 (O) | 5.3 (X) |

| 4. MRK | 302조 (O) | 110% (X) | 적자없음 (O) | 180%성장(O) | 연속지급 (O) | 70 (X) | 7.71 (X) |

| 5. AMGN | 155조 (O) | 110% (X) | 적자없음 (O) | 30% 성장 (O) | 연속지급 (O) | 23 (X) | 24.95 (X) |

| 6. BMY | 100조 (O) | 130% (X) | 적자1회 (X) 2020년 |

300% 성장 (O) | 연속지급 (O) | 12.62 (O) | 3.37 (X) |

| 7. GILD | 91조 (O) | 120% (X) | 적자없음 (O) 2020년 이익거의 없음 |

55% 역성장 (X) |

연속지급 (O) | 16.34 (X) | 4 (X) |

| 8. BIIB 1991년 IPO |

32조 (O) | 110% (X) | 적자없음 (O) | 66% 성장 (O) | 배당없음 (X) | 22 (X) | 2.27 (X) |

<1> LLY 일라이릴리

1. 700조

2. 재무안정성

유동자산 :

총 유동자산 23조원 - 재고 5조원 = 18조원

유동부채 : 22조원

18조원 / 22조원 = 0.8

3. 이익안정성

2009년, 2018년 적자

4. 이익성장성

2.5조원 -> 6조원 (증가량 3.5조원)

140% 증가

5. 배당지속성

지속적으로 지급

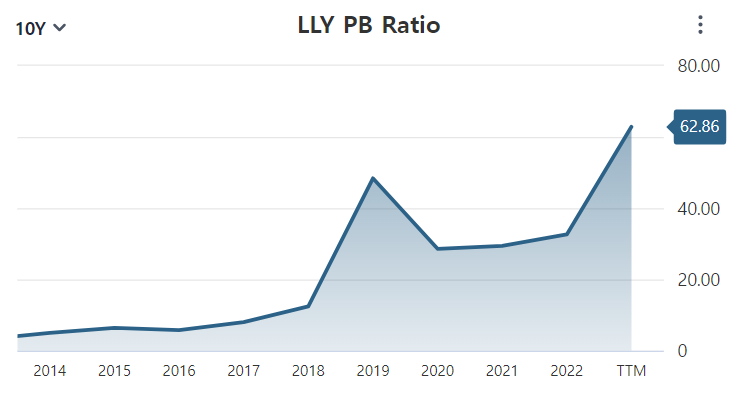

6. PER

현재 PER 134 입니다...

2019년도 PER 15 였던 적이 있군요.

7. PBR

현재 62 입니다.

< JNJ 존슨앤존슨 >

1. 규모

380조원 대기업

2. 재무안정성

유동자산 > 유동부채 = 200% 이상

총 유동자산 53조 - 재고 11조원 = 순 유동자산 42조원

유동부채

44조원

유동자산 42조원 / 44조원 = 0.9

3. 이익안정성

10년간 적자없음.

4. 이익성장성

14조 -> 17조 (3조 성장)

3/14= 21% 성장

5. 배당지속성

10년간 배당 지속함.

6. PER

PER 현재 11.6

PER 가 25가 넘다가 최근에 11로 내렸네요.

이 부분은 일회성인지 어떤 일이 있었는지 확인해볼 필요가 있습니다.

7. PBR

PBR 5.3

3. < MRK 머크 >

1. 시가총액

320조의 대기업

2. 재무안정성

유동비율

총 유동자산 32조 - 재고 6조 = 순 유동자산 26조원

유동부채 23조원

순유동자산 26조원 / 유동부채 23조원 = 110%

3. 이익안정성

10년 간 적자없음

4. 10년간 이익성장성

2013년 5조 -> 2022년 14조 ( 9조성장)

180% 성장

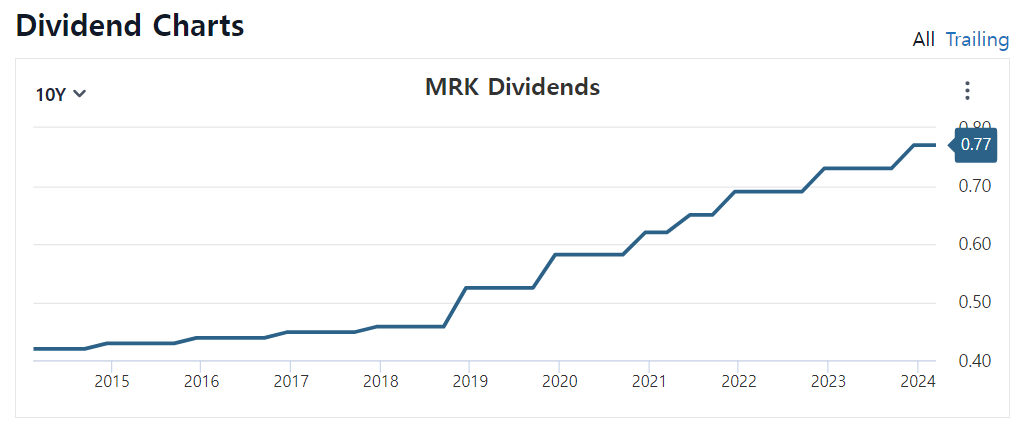

5. 배당지속성

2.5%의 배당수익률로 배당 지속적으로 지급.

6. PER

PER 현재 70

7. PBR

PBR 7.71 입니다.

<3> AMGN 암젠

1. 시가총액

155조원

2. 재무안정성

현금자산 30조원 - 재고자산 10조원 = 20조원

유동부채 18조원

20 /18 = 110%

3. 이익안정성

10년간 적자없음.

4. 이익성장성

2014년 5조원 -> 2023년 6.5조원 (1.5조원 성장)

30% 성장

5. 배당안정성

배당수익률 3.1% 10년간 배당 지급

6. PER

PER 23.26

7. PBR

24.95 로 높음

<4> BMY : Bristol-Myers Squibb Company

1. 시가총액

100조원

2. 재무안정성

총유동자산 31조원 - 재고자산 2.5조원 = 28.5조원

유동부채 : 22조원

28.5 / 22 = 130%

3. 이익안정성

2020년 적자기록함

4. 이익성장성

2조원 -> 8조원 (6조원 성장)

300% 성장

5. 배당안정성

4.93% 의 배당률

6. PER

현재 PER 12.62

7. PBR

3.37 의 PBR

<7> GILD : Gilead Science 길리어드

1. 시가총액

91조원

2. 재무안정성

총유동자산 16.5조원 - 재고자산 3.5조원 = 순유동자산 13조원

유동부채 11조원

13 / 11 = 120%

3. 이익안정성

2020년 수익이 거의없었으나 적자는 아님.

4. 이익성장성

2014년 12조 -> 2023년 5.5 조원

55% 역성장

5. 배당안정성

배당은 지속적으로 지급

6. PER

이익이 거의 없었던 2020년에 PER 가 치솟았고

거의 16정도로 비슷.

7. PBR

최근 PBR 은 왜 계산이 안되고 있는지 확인해볼 필요가 있겠네요.

최근 계산된 PBR 은 4 정도입니다.

<8> BIIB : BIogen

1. 시가총액

32조원

2. 재무안정성

총 유동자산 8.5조원 - 재고 3조원 = 5.5조원

유동부채 5조원

5.5 / 5 = 110%

3. 이익안정성

10년간 적자없음

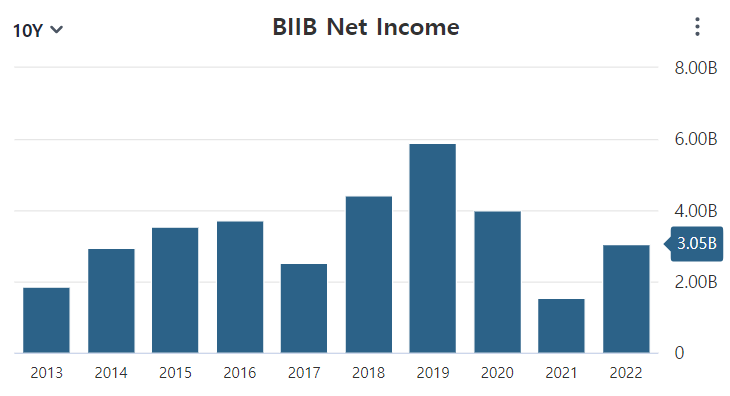

4. 이익성장성

2013년 1.8조원 -> 2022년 3조원 (1.2조원 증가)

66% 증가

5. 배당안정성

배당수익률 0% - 배당없음

6. PER

PER 22

7. PBR

PBR 2.27

그레이엄이 제시한 7가지 기준으로 보았을 때

모두 충족한 제약회사는 없었습니다.

하지만 주식가격이 비싸지 않고 기준에 근접한 3가지 제약사가 보입니다.

아래 세 회사는 좀 더 공부해볼 필요가 있어보입니다.

1. 화이자

2. 브리스톨 마이어스 스퀴브

3. 바이오젠

그럼 현명한 판단 하시길 응원합니다.

화이팅입니다 ^^

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 화이자 - 시젠의 사업분석 : 경쟁사 다이이찌산쿄의 엔허투의 성공신화 (0) | 2024.02.24 |

|---|---|

| [팔팔약사 북토크] 한국형 가치투자를 비판하고 싶은 두가지 : 우린 사업가인가 펀드매니저인가 (0) | 2024.02.16 |

| [팔팔약사 기업노트] 벤자민의 7가지 기준으로 화이자분석 : 현명한 투자자의 초보 투자자 기준 (1) | 2024.02.14 |

| [팔팔약사 기업노트] 화이자 2023년 연간보고서 재밌게 읽자 <완결편> (1) | 2024.02.11 |

| [팔팔약사 기업노트] 화이자 2023년 연간보고서 재밌게 읽자 <3편> (0) | 2024.02.07 |