안녕하세요? 글로벌 기업가 팔팔약사입니다.

유전자 분석 1위 회사 일루미나의 주가가 5분의 1토막이 났다가 다시 50% 정도 상승하였습니다.

이 사업체는 사업을 잘하고 있는지가 가장 중요하겠지요?

오늘은 일루미나의 재무제표에 대해서 공부해보려고 합니다.

자료들은 stockanalysis.com 에서 가지고 왔습니다.

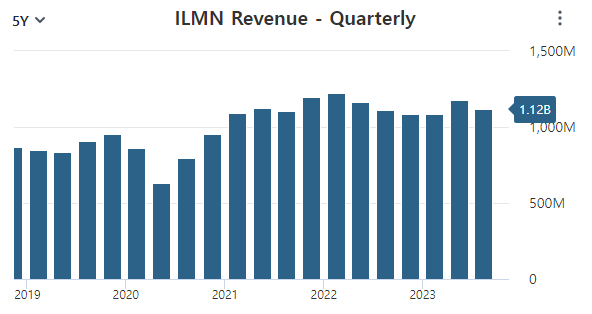

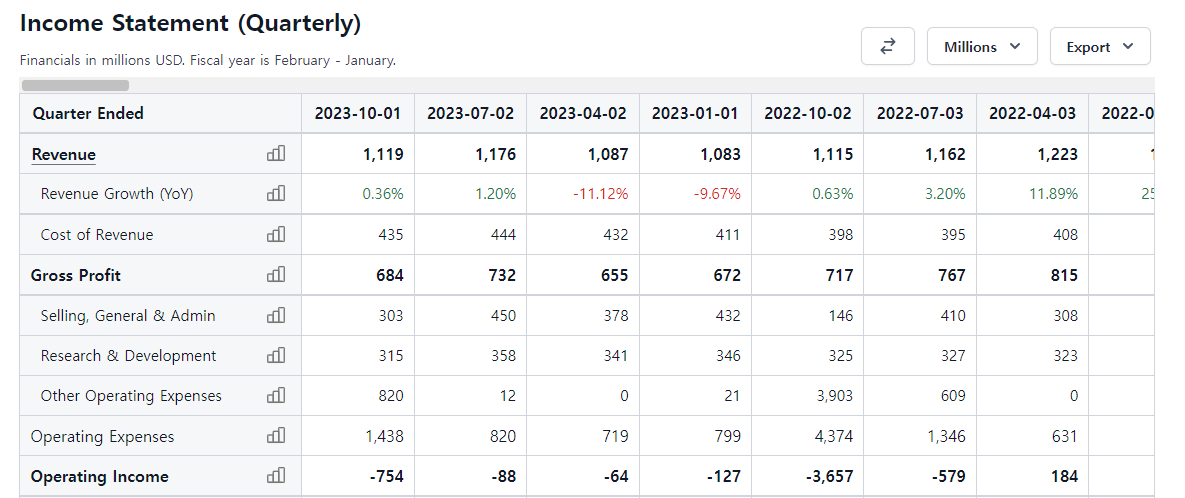

1. 매출 성장성 확인하겠습니다.

매출 그래프를 보면 코로나 때 일회성으로 매출이 급감 했다가 다시 회복을 했습니다.

매출 그래프를 보면 2022년 ~ 2023년은 매출이 성장하지 않고 지체되어 있네요.

성장세가 정체되었다는 것은 사업상 안좋은 것이지요.

매출 정체의 이유가 따로 있는지, 다시 매출이 오를 가능성이 있는지 확인해 봐야겠습니다.

매출성장성 정체 중

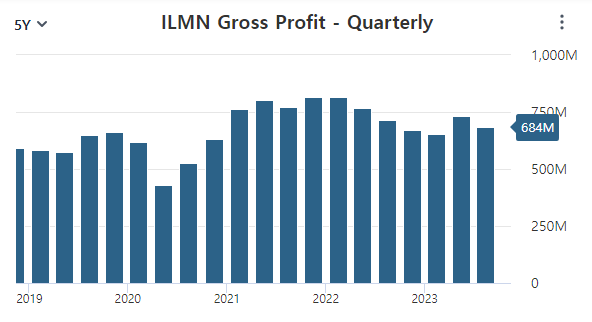

2. 순수익 확인해보겠습니다.

순수익을 보면 2021년 까지는 거의 0에 가깝고, 2022년 이후로는 마이너스를 냈습니다.

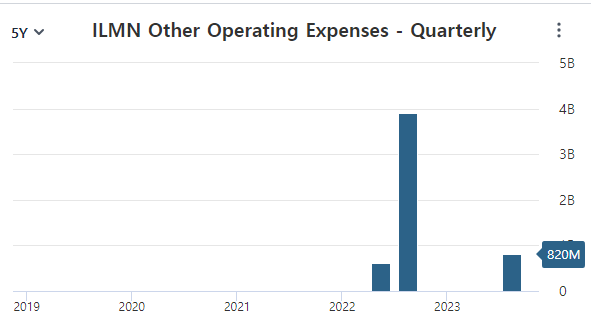

2022년 하반기에는 일회성 비용이 생겼네요.

2021년 8월 그레일을 7조에 인수하였습니다.

순수익 면에서도 아직 제대로 이익을 내지 못하고 있네요.

2000년에 상장하여 20년이 되었는데도, 아직 이익을 제대로 못내고 있다면 사업성이 의심되긴 합니다.

20년간 순수익 거의 없음

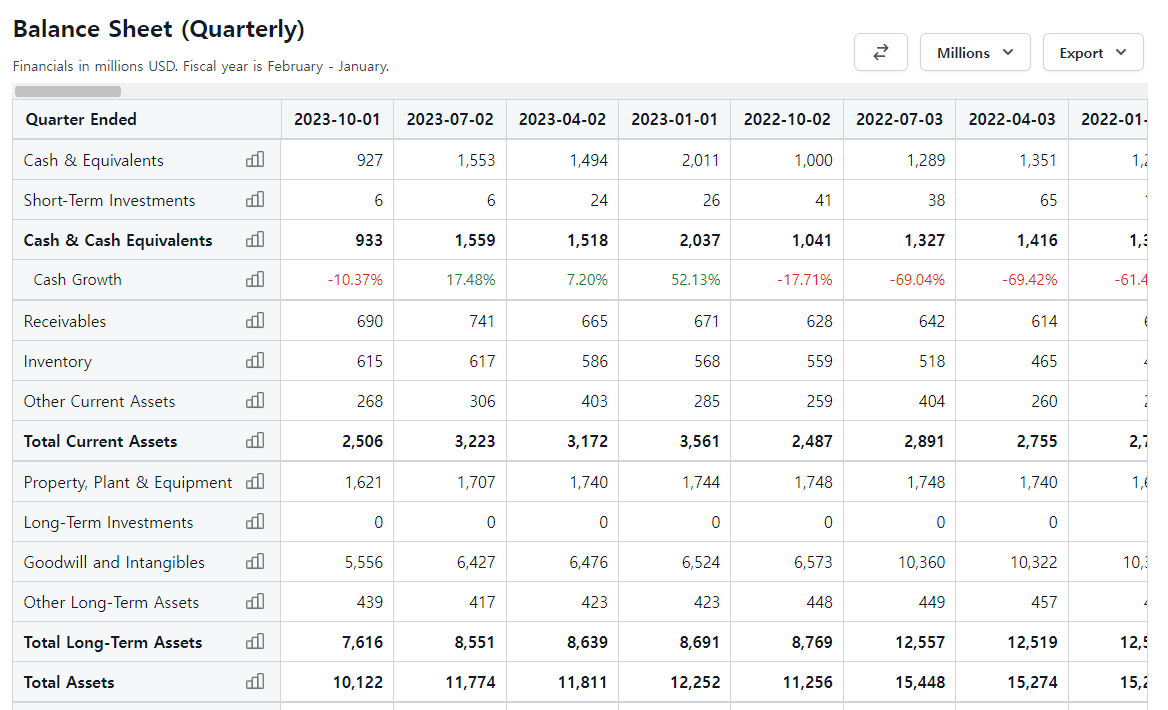

3. 현금보유량 확인해보겠습니다

현금, 현금등가 재산 : 9천억원

-

단기부채 : 1조 2천억원

장기부채 : 2조 7천억원

총부채 : 4조원

= 현금보유량 - 3조원 가량

<용어 정리>

Current Liabilities : 단기부채 (short-term dept) 와 같이 12개월 이내에 갚아야하는 부채

- 미지급금, 배당금 및 지금 이자, 채권만기 수익금 지급, 세금 준비금, 보너스나 급여

Other current liabilities : Current 로 들어가지 않는 기타 단기 부채들 (회사마다 규정이 다름)

- 채권, 어음, 직원의 급여나 보너스

순현금 보유량이 마이너스 3조원 (총 순 자산이 6조원, 부채 포함 총 자산 10조원) 입니다.

총자산이 10조원인데 그 중 현금이 -3조원은 큰 금액이지요.

총자산이 100조원인데 현금이 -3조원이라면

아 이 회사는 현금이 거의 없구나

하고 넘어갈 수 있는데,

총 자산이 10조원인데 현금이 -3조원이라는 것은 재무제표상 불안하다고 보여집니다.

재무제표 불안정성 높음

하지만 그레일을 2021년 8월 약 7조원에 인수함으로인해 2021년도에 장기부채가 9조원이 증가했습니다.

현재 그레일을 다시 매각하기로 결정하였으므로, 이 에 따라 현금이 7조원 증가한다고 예상할 수 있습니다.

그 결과를 예측해볼 수 있습니다.

<그레일 7조원 매각 이후 재무제표>

현금, 현금등가 재산 : 8조원 (기존 9천억원 + 매각대금 7조원)

-

단기부채 : 1조 2천억원

장기부채 : 2조 7천억원

총부채 : 4조원

= 현금보유량 4조원 가량

-> 그레일이 더 저렴하게 5~6조원에 팔리고 각종 수수료를 제한다고 해도 현금 보유량이 플러스로 전환하겠네요.

-> 지분의 몇프로를 매각하는지에 따라 들어오는 현금이 달라 질 것도 생각해야합니다.

-> EU 로 부터 벌금 (승인 없이 합병완료에 대한 벌금) 이 5000억 + 각종 수수료를 생각하면 현금 1조원 정도가 더 사라질

것 입니다만, 그레일을 매각한다면 이러한 현금도 충분히 커버 가능할 것으로 보입니다.

즉, 그레일 매각은 재무제표 현금보유량을 플러스로 전환하여 재무제표의 안정성을 높여줄 것으로 예상됩니다.

-> 현금 보유 관점에서 볼 때는 호재라고 볼 수 있겠습니다.

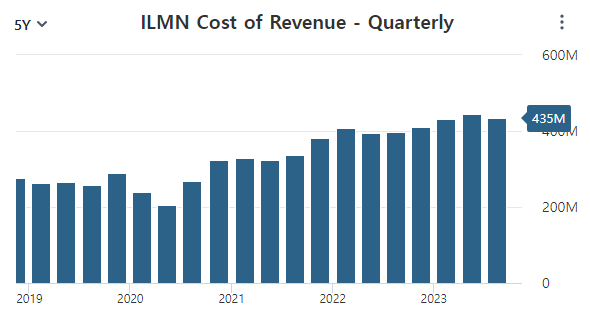

4. 그럼 왜 매출이 정체되었는가

일단 매출은 최근 정체된 것에 비해

매출 원가는 지속적으로 늘어났습니다.

-> 따라서 순수익이 계속 줄어들었다는 것을 알 수 있습니다.

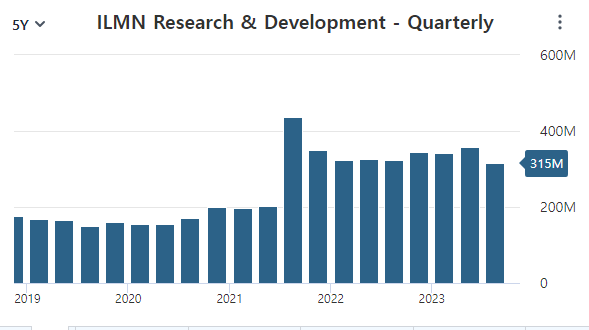

또한 연구개발비가 과거에 비해 늘어서 순수익이 줄어 들었겠네요.

- 연구개발비가 증가한다는 것은 더 좋은 제품을 만들 수 있는 가능성이 있으니 나쁜 것만은 아니라고 생각됩니다.

2022년 8월 그레일을 인수하기 위해 사용한 금액이라고 보여집니다.

인수금액은 7조원이었습니다.

결론적으로 매출은 최근 정체되었는데, 원가가 증가하며 순 제품판매로 인한 영업이익 (Gross Profit) 이 줄어들었습니다.

그래도 제품판매 이익은 계속 플러스가 나온다는 것은 좋아보입니다.

하지만 판매관리비 + 연구개발비로 이 이익금을 다 소진해야하는 상황이고

더군다나 인수 등으로 인해 기타 비용이 발생하면서

순이익은 마이너스가 됩니다.

즉, 번돈을 모두 관리비나 연구개발비로 다 사용해야하니

영업이익률이 좋은 사업은 아닙니다.

예를 들어 코카콜라나 말보로 같은 회사들은 제품이 항상 같죠?

벌어들이는 수익대비 연구개발비가 거의 없습니다.

그래서 현금이 계속 누적되지요.

이 현금은 배당이나 자사주 매입으로 주주들에게 환원됩니다.

우리는 이런 사업을 찾아서 평생 보유해야합니다.

코카콜라나 말보로의 가격이 저렴하다면 PER 15이하, PBR 1.5 이하 (현명한 투자자 기준)

매수할만 하겠지요.

매출은 정체되었으나 매출원가는 늘어났고, 제품판매 이익의 대부분은 판관비 + 연구개발비로 소진해야하는 사업이다.

그리고 인수 및 기타비용으로 인해 순수익이 마이너스이다.

즉, 현재사업성은 안좋다고 보여집니다.

유전자 분석 기술을 이용한 제품이나 서비스가 우리나라에도 아직은 낯설지요?

유럽에도 매출이 없다고 합니다. (그래서 EU 위원회를 무시하고 그레일을 합병했다가 EU위원회가 벌금을 때렸지요.)

즉, 앞으로 시장이 계속 커질 가능성은 남아있다고 봅니다.

시장 확장을 잘 하는지, 매출이 실제 늘어나는지를 확인하고

사업체의 가격을 비교해본뒤 매수해도 늦지 않을 것으로 보입니다.

5. 사업체의 가격이 저렴한지 확인

아무리 별로인 사업이라도 가치에 비해 사업체의 가격이 말도 안되게 싸면 매수했다가 제 가치에 매도하면 되겠지요.

즉 가격이 저렴한지도 확인해볼 필요가 있습니다.

(저는 매도에는 관심도 없고 얼마에 매도해야 적절한지도 잘 모릅니다. 평생 보유해도 될 좋은 사업체를 적정가격에 사서 안팔고 계속 가지고 있는 것을 목표로 합니다.)

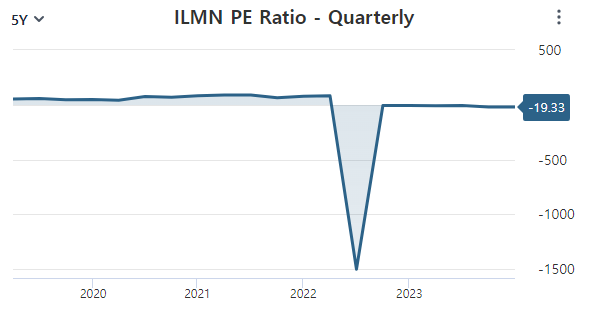

PER 확인

순수익이 마이너스라 PER 로 가치를 평가하기 힘드네요

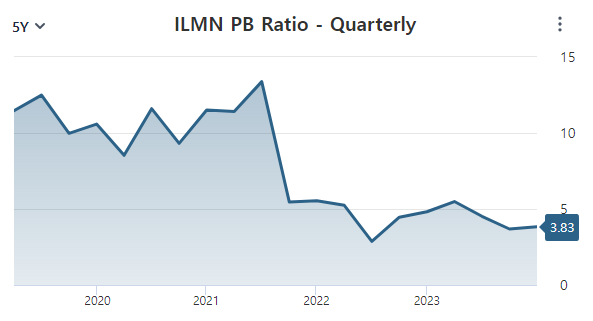

PBR이 5 이하면 괜찮긴 합니다.

하지만 자산의 대부분이 무형자산입니다.

B/S 를 보면 영업권 (Goddwill) 과 특허권 (Intangibles) 가 5조5천억원으로 가장 큰 비중을 차지하고 있습니다.

그다음 공장 및 장비가 1조 6천억원이네요.

즉 이 PBR 이 낮다고 해서 완전히 믿을 수 가 없습니다.

영업권이라는 것은 무형자산이기 때문에 나중에 회사를 청산할 때 제 가격을 받을 수 있을지 의문이기 때문이죠.

즉, 현재 주식가격이 싸다 비싸다 판단하기에는 애매한 지수네요.

-> 결론, 앞으로 사업을 전세계로 더 확장하여 매출이 증가하는 지 지켜보고, 순이익이 얼마나 나오는지, 그 에 따른 주식가격은 얼마인지를 확인한 후 확실해지면 매수하면 된다고 생각합니다.

그럼 모두들 새해복 많이 받으세요!

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 화이자 2023-3분기 보고서 내용정리 2 : 4분기 보고서 대비 배경지식 (2) | 2024.01.08 |

|---|---|

| [팔팔약사 기업노트] 화이자 2023년 3분기 보고서 정리 1 재무제표 정리, 용어정리 : 2023년 4분기 분기보고서 발행 전 마지막 정리 (0) | 2024.01.06 |

| [팔팔약사 기업노트] 행복한 하루를 위한 2024년 계획 : 더 현명해지는 한해가 되자 (0) | 2023.12.27 |

| [팔팔약사 기업노트] 전고점 대비 5분의 1토막이 난 유전자분석회사 : 일루미나 과연 회생주인가? (1) | 2023.12.21 |

| [팔팔약사 기업노트] 화이자 주가 상승의 두가지 이유 : 찔끔이지만 올랐다! 특허소송 승리, 시젠제품 FDA 승인 (0) | 2023.12.20 |