안녕하세요? 좋은 가치를 좋은 사람들과 나누는 팔팔약사입니다.

무엇이든 잘하기 위해서는 나보다 더 잘하고 경험있는 사람에게 배워야합니다.

그리고 그 지식을 바탕으로 본인만의 전문성과 창의성을 더하여 본인의 철학을 만들어야 하지요.

오늘은 워런버핏이 사랑했던 맥도날드에 대해 얘기해보려합니다.

https://www.independent.co.uk/news/business/buffett-admits-his-very-big-mistake-1080843.html

Buffett admits his `very big mistake'

WARREN BUFFETT, the legendary American investment guru, yesterday reported a 48 per cent jump in earnings at his investment vehicle, Berkshire Hathaway, but warned he was still struggling to find good shares with long-term appeal.

www.independent.co.uk

워런버핏을 1998년 맥도날드 주식을 3천만 파운드 (1500원/파운 환율로 계산했을 때 450억원) 매각했습니다.

1998년도에 맥도날드 주식은 대략 30달러였고, 현재 250달러라고 치면 약 8배가 올랐네요.

현재 가치로 약 4천억원 정도의 주식입니다.

https://www.youtube.com/watch?v=spytb82OnQk

관련 내용에 대해 주주총회 때 답변했던 것이 있네요.

맥도날드를 처음 살 때는 강력한 경쟁우위를 가지고 있다고 생각했으나,

파는 시점에는 그 경쟁우위가 많이 약해졌고,

더 나은 기업을 사기 위해 팔았다는 의미입니다.

버거킹, 웬디스, 치폴레 등 맥도날드의 경쟁사들이 생겼기 때문이겠지요.

https://www.youtube.com/watch?v=W0jTq4EWyYk

맥도날드 매각에 대한 또다른 답변인데요.

맥도날드의 충성도에 의문이 생겨서 팔았다는 것입니다.

즉, 사람들은 지나가다가 배가 고프면 눈에 보이는 버거집에 간다는 것입니다.

생각해보면 그렇지요.

건너편에 버거킹이 보이고 배가 고프면 그냥 버거킹에 가지요.

반대로 건너편에 맥도날드가 보이고 배가고프면 그냥 맥도날드에 갑니다.

즉, 코카콜라는 브랜드 파워가 있어 콜라를 달라고 하지만,

햄버거는 그냥 눈에 보이는데 가서 먹는다는 것입니다.

이를 보면

맥도날드의 브랜드 충성도가 콜라보다는 약한 것으로 보입니다.

이렇게 워런버핏은 한 기업의 장기 브랜드 충성도를 기준으로 buy 냐 sell 이냐를 판단합니다.

그리고 샀다고 해서 모두 장기 보유하지 않습니다.

브랜드의 충성도가 약해지거나 경쟁이 심해지면 매각합니다.

즉, 계속해서 회사의 경쟁력을 점검하여 장기적인 관점에서 유연하게 결정을 내린다는 것을 알 수 있습니다.

그러나 20년이 지난 지금 맥도날드의 주식은 8배가 되었습니다.

2023년 순수익 8.5조원

1998년도 순수익 1.5조원

즉, 1998년도에 비해 순수익이 약 6배정도가 되었고,

주식가격도 그에 비슷하게 올랐습니다.

이를 보면 워런버핏이 잘못 판단했다는 것을 알 수 있지요.

특히, 배달문화가 영향을 미쳤다고 봅니다.

저도 햄버거를 먹고싶어 배달을하면 롯데리아나 버거킹보다는 맥도날드를 시키게 됩니다.

즉, 거리와 같은 요소들이 배제된다면

맥도날드가 가장 충성도 높은 브랜드가 됩니다.

그리고 요즘은 맥도날드 어플이 적립과 쿠폰이 잘되어있어 맥도날드를 일부러 찾아가기도 합니다.

그럼 비슷한 맥락으로 스타벅스는 어떨까요?

스타벅스는 브랜드 충성도가 더 높다고 생각됩니다.

스타벅스 어플을 통한 적립도 있지만,

미팅을 하거나 혼자 책을 읽을 때에도 거리와 상관없이 스타벅스를 찾아가게 됩니다.

장기적으로는 어떨까요?

스타벅스 커피맛 때문에 스타벅스를 찾는 것이 아니라

스타벅스가 제공하는 편안한 분위기와 장소 때문에 스타벅스를 찾는다고 생각합니다.

그 편안함이 스타벅스 브랜드 가치라고 생각됩니다.

그렇다면 스타벅스 이상의 편안함과 장소를 제공하는 글로벌 커피 브랜드가 나온다면 어떨까요?

분명 고객을 뺏길 것이라 생각합니다.

스타벅스를 보유한다면 그러한 경쟁사가 생기는지 유의해서 지켜보아야 할 것 입니다.

그렇다면 맥도날드는 돈을 잘 벌고 있을까요?

자료는 stockanalysis.com 에서 가지고 왔습니다.

최근 순수익률이 30%가 넘었습니다.

아주 높은 수익률이네요.

햄버거를 팔아 이런 순수익률이 나오다니 싶지요?

사실 맥도날드는 수익이 세가지 입니다.

직영점 햄버거 매출, 가맹점 로얄티, 부동산 임대료 입니다.

부동산 임대료는 가맹 수익으로 잡고 있습니다.

비율은 직영점 햄버거 매출 40%, 가맹점 로얄티 40%, 부동산 임대료 20% 정도 입니다.

부동산 차액은 따로 수익으로 잡히지 않습니다.

즉, 가맹점 수익이 60% 인 가맹점 수익이 메인인 회사입니다.

순자산이 마이너스인 것이 참 아이러니 합니다.

부채가 엄청나게 증가했기 때문인데요.

부채가 증가함에 따라 자산은 증가했지만,

자기자본은 마이너스가 되었네요.

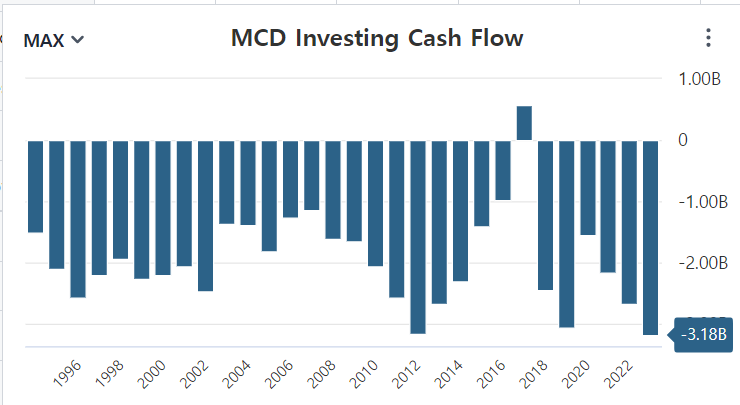

현금 흐름을 보면 영업으로 인한 캐쉬는 꾸준히 유입됩니다.

그러나 부동산 투자 등에 계속해서 돈을 쏟아붇고 있네요.

맥도날드는 워런버핏이 생각하는 투자금이 많이 필요없는 회사는 아니네요.

부채를 일으켜 계속해서 부동산을 매입하고 가맹점을 늘려가며 성장하는 회사입니다.

벌어들인 현금으로는 자사주를 계속 매입하면서 주가 부양을 하는 사업방식을 가지고 있네요.

역사적 평균 PER 은 20 정도이네요.

과거에는 ROE 가 30%가 넘는 고수익의 회사였는데요,

2017년 부터 자산보다 부채가 더 높아지면서 자기 자본이 마이너스가 되엇고

ROE 도 마이너스가 되었네요.

이런 재무제표는 처음봅니다. 신기하네요.

이렇게도 운영되는군요.

전체 자산에 대한 수익률이 15% 정도 되네요.

버크셔가 전체 자산에 대한 수익률이 5% 인 것을 생각하면 엄청 높은 수익률입니다.

단 이 자산이 다 부채라는 것입니다.

100% 부채로 운영되는 회사이고 영업으로 벌어들이는 현금은 배당을 주거나 자사주를 매입하고 있네요.

맥도날드가 파산하지 않는 이유입니다.

1. 맥도날드의 부동산 가치를 매년 재평가 하지 않기 때문에, 실제 시장가격보다 재무상태표 상 자산가치가 낮게 잡혀 있기 때문에 부채가 더 커보입니다.

2. 영업이익으로 이자를 충분히 낼 수 있습니다.

EBIT ( 이자와 법인세 내기 전 소득) / 이자비용 = 8.6 배

즉 이자에 비해 영업소득이 8배입니다.

영업이익이 반의 반으로 줄어도 이자를 충분히 낼 수 있기에,

이자를 못내서 파산하지 않습니다.

그리고 이자를 충분히 낼 수익성이 있다는 신용이 있기에 부채를 계속 연장할 수 있습니다.

만에 하나 갑자기 부채를 갚아야하는 상황이 온다면,

자산 중 부동산을 팔아 갚을 수 있는 충분한 능력이 된다고 보여집니다.

<결 론>

워런버핏이 맥도날드를 매각한 이유를 알 수 있습니다.

1. 눈에 보이면 사먹을 정도로 찾아갈 정도로 브랜드 충성도가 높지 않다.

2. 과한 부채 : 워런버핏은 부채를 발생시키는 것을 극도로 부담스러워 합니다.

즉, 경제 공항 등 수익이 급격하게 줄어들어서 이자를 못갚으면 회사가 파산할 수 도 있고,

또는 대출해준 금융기관의 사정으로 갑작스레 대출상환 요청을 할 때

부동산이 빠르게 현금화 되지 않으면 회사가 위기에 빠질 수 도 있기 때문입니다.

맥도날드가 이런 큰 부채를 유지할 수 있는 수익성이 지속적이고 장기적으로 유지 될 지에 대해 고민해볼 필요가 있네요.

이상입니다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 워럿버핏의 최애 회사 코카콜라 : 부자형은 펩시 때문에 쫄린다.. (0) | 2024.06.03 |

|---|---|

| [팔팔약사 기업노트] 투자 실패 사례 분석 : 생각엔터테인먼트 - 정찬우, 카카오엔터, SBS미디어넷 (0) | 2024.05.31 |

| [팔팔약사 기업노트] 이런 회사를 보유하면 복리의 마법을 부린다 : 버크셔해서웨이 (0) | 2024.05.28 |

| [팔팔약사 기업노트] 미국의 조류독감 대유행할 가능성은? (0) | 2024.05.23 |

| [팔팔약사 기업노트] 조류독감 유행으로 인한 백신회사 주가 급등 (3) | 2024.05.23 |