안녕하세요? 글로벌 기업가 팔팔약사입니다.

화이자 관련 소식이 있어 전달합니다.

https://seekingalpha.com/news/4082673-argus-cuts-pfizer-to-hold-cites-concerns-about-topline-growth

Argus downgrades Pfizer (PFE) to hold due to concerns about its topline growth and setbacks in its GLP-1 drug development program. Read more here.

seekingalpha.com

www.argusresearch.com

Argus researh 는 1960년도에 설립된 미국 경제와 기업에 대해 연구하는 독립된 연구기관입니다.

1960년도에는 SEC 에 투자자문사로 등록하였습니다.

Argus 는 화이자의 투자등급을 낮춘 이유로

2026년도 부터 일어나는 특허 만료로 인한 매출감소가 17조로 예상되는데,

이를 커버하기 힘들 것 같다고 합니다.

왜냐하면 화이자는 코로나 제품과 시젠 매출을 제외한 매출 성장이 3~5% 로 예상하기 때문입니다.

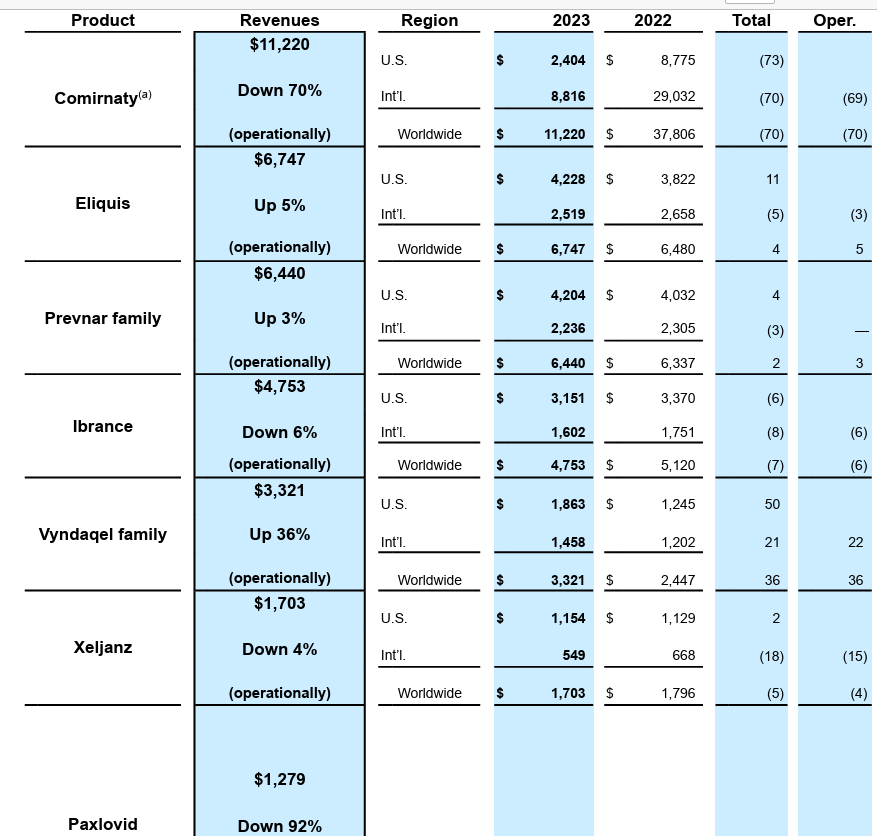

코미나티 백신 매출 11조 + 팍스로비드매출 1조 = 12조가 코로나19 제품 매출입니다.

2023년 총 매출이 대략 60조입니다.

코로나19 제품 약 10조를 제외하면 매출이 약 50조입니다.

매년 3%씩 성장한다고 보면 1.5조이구요,

2027년까지 3년간 약 5조의 매출이 증가하지요.

즉, 특허만료로 인한 매출 17조 감소를 커버하지 못하기 때문에 이 투자회사는 '보유' 로 등급을 하향 조정한 것입니다.

그럼 나머지 10조 정도의 감소분은

코로나 19 제품과 시젠의 매출로 커버해야하는데요.

이 부분은 지금 참 알 수가 없죠.

코로나 19제품이 2023년에는 10조만큼의 매출이 있었지만 앞으로는 얼마나 있을지 모릅니다.

50% 감소하여 5조정도 매출이 있다고 생각해보구요

(독감 + 코로나 혼합백신의 판매)

시젠의 제품이 5조정도 매출을 내주면 대략 매출감소를 카바하겠네요.

또한 argus 투자회사는 화이자가 연구 중인 비만치료제 다누글리프론의 효과가 일라이릴리나 노보노디스크이 디만치료제에 비해 효과가 낮고 매출이 작을 것이라고 예측했습니다.

네.. 이 부분도 그럴 것 같습니다.

특히 일라이릴리의 GLP-1/GIP 복합제제의 효과는 워낙 뛰어나 화이자의 GLP-1의 효과가 이에 미치지 못할 가능성이 크다고 생각되네요.

네, Argus 투자회사의 예측이 어느 부분에는 동의합니다.

- 하지만 시젠의 항암치료제 매출이 2~3년 뒤에는 작을 지 몰라도 장기적으로는 더 커질 것이다.

왜냐하면 단순 판권을 산 것이 아닌,

연구인력과 시스템을 통째로 샀기 때문에

계속해서 좋은 의약품을 개발할 수 있기 때문이다.

- 그리고 코로나 19 백신을 만든 화이자의 역량을 질적으로 생각하면,

앞으로도 필요한 의약품을 만들어 낼 수 있을 것이다.

이런 부분도 우리는 고려를 해야한다고 생각합니다.

그럼 현명한 판단을 응원하며 화이팅입니다! ^^

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 약국 자동조제기 회사 JVM : 이해할 수 있는 한국회사 (1) | 2024.04.13 |

|---|---|

| [팔팔약사 기업노트] 화이자 현금 3조 확보 : 집 팔아 사업 빚 갚는다 (0) | 2024.03.25 |

| [팔팔약사 기업노트] 비만약 투자자라면 세마글루타이드 : 이것 모르면 큰일남! (1) | 2024.03.15 |

| [팔팔약사 기업노트] 화이자의 사업성 VS 엔비디아 : 특허기간의 사이클을 이해하라 (0) | 2024.03.12 |

| [팔팔약사 기업노트] 일주일 째 화이자 폭등 중 : 독감 코로나 혼합 백신의 독주 예상? (0) | 2024.03.12 |