안녕하십니까? 글로벌 기업가 팔팔약사입니다.

제이브이엠의 주식가격이 계속 내려가고 있습니다.

기업에 대해 계속해서 분석해보겠습니다.

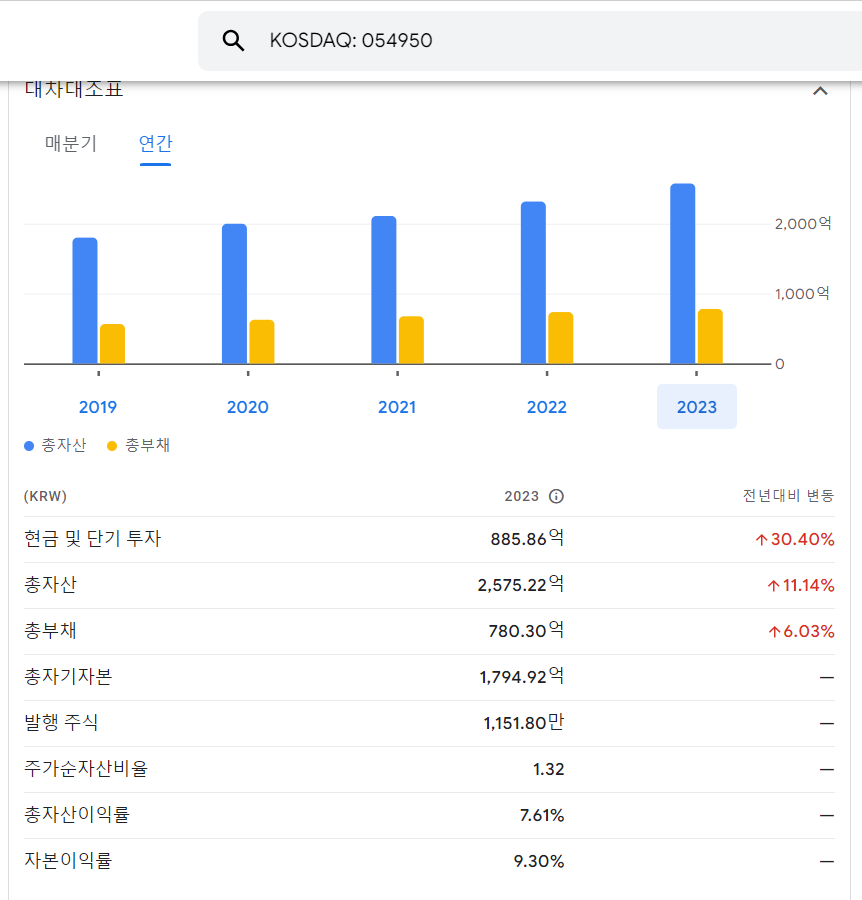

현재 1주당 주식가격은 약 2만원, 시가총액 2500억원 정도 입니다.

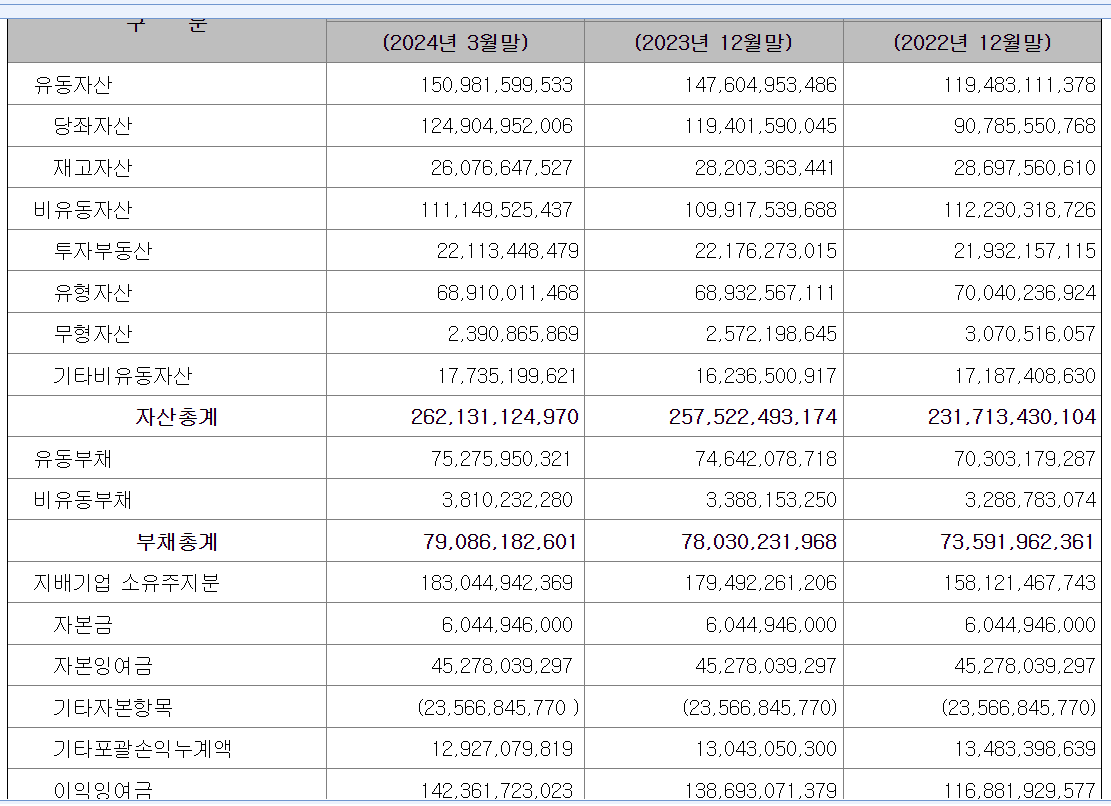

현재 재무제표를 확인해봅니다.

이익잉여금은 1천4백억원으로 계속해서 증가하고 있습니다.

이익잉여금은 기업이 벌어들인 돈 중 배당금을 지출하고 남은 자본입니다.

이 이익잉여금은 회사가 사업에 필요한 연구개발비, 설비 등에 투자되고 남은 돈은 현금으로 보유하게 됩니다.

제이브이엠의 당좌자산은 1천 2백억원입니다.

당좌자산은 현금성 자산 외에도 매출채권과 같은 제품을 팔고 앞으로 받을 돈에 대한 권리도 포함되어 있습니다.

현금성 자산은 2023년 말 기준 900억원 정도입니다.

즉, 벌어들인 돈의 65%를 현금성 자산으로 가지고 있습니다.

번 돈의 35% 정도를 지금까지 자사의 사업에 투자했다고 보시면 되겠네요.

이 현금성 자산은 주주에게 배당을 할 수 도 있고,

자사주를 매입할 수 도 있습니다.

또한 인수기업이 나타나서 대출을 발생시켜 제이브이엠을 인수하여

이 현금을 배당받아 그 인수자금 대출금 (차입매수) 을 갚을 수 도 있습니다.

즉, 기업을 전체적으로 생각한다면

시가총액 2500억원, 현금성 자산 900억원

내 돈 250억원 (10%) + 대출발생 2250억원 (90%) 시켜서 기업을 통째로 인수하고

가진 현금 900억원으로 대출을 일부 상환하면

대출금 1350억원이 남습니다.

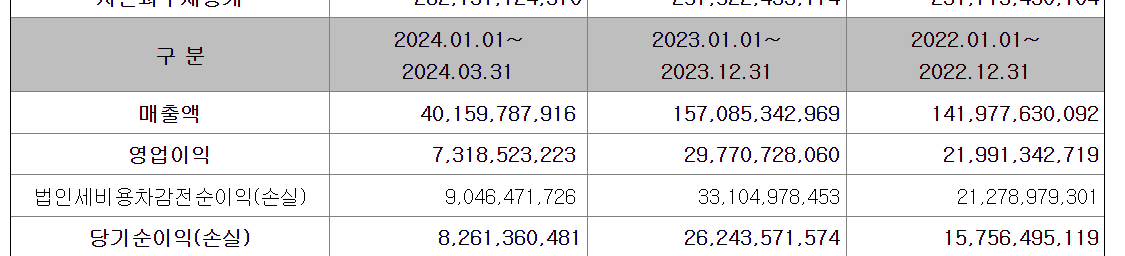

제이브이엠은 작년 250억원 순이익을 벌었습니다.

그렇다면 6년~7년 정도 장사를 하면 이 대출금을 모두 상환합니다.

그리고 1년 후면 나의 투자금 250억원을 회수할 수 있고 이 후는 순수익이 나기 시작합니다.

정리하면

시가총액 2500억원 - 현금보유 900억원 = 1600억원 입니다.

1600억원 / 250억원 (매년 벌어들이는 순수익) = 6.4

6.4년 후에는 투자금 모두 회수합니다.

만약 순수익이 낮아져 매년 200억원을 번다해도 = 8

8년이면 투자금 회수가능합니다.

즉 넉넉잡아 8년이면 투자금 회수하고 수익이 납니다.

그리고 약국자동화는 국내 시장도 천천히 커질 것이고 해외시장도 점차 커질 것으로 보입니다.

국내는 경쟁할 수 없을 정도로 독보적이고,

해외에서는 일본 회사 3사, 미국의 파라타시스템즈 등 경쟁업체가 있지만

자동화 기술력은 제이브이엠의 메니스가 가장 뛰어나므로 커지는 시장의 많은 파이를 차지할 수 있습니다.

이러한 배경으로 볼 때 앞으로 10년 정도는 지금처럼 돈을 벌 수 있는 기업으로 생각이되고,

그렇다면 8년 투자금 회수 이후 2년간 400억을 벌면

수익률이 400억 (2년간 수익) / 2500억 (투자금) = 0.16

10년간 16%

1년간 1.6%의 수익률이네요.

보수적으로 생각해 10년 뒤 회사가 없어진다해도

손해볼 투자는 아닙니다.

그리고 10년 뒤에도 계속해서 수익이 난다면 수익률은 계속해서 높아지겠지요.

그럼 현재 제이브이엠의 가장 큰 리스크인 수출 시장의 정체 또는 감소에 대해 생각해보겠습니다.

이유 1 : 유럽은 조제에 필요한 비용을 국가보험에서 다 지원합니다.

지금 유럽은 블리스터 포장을 많이 쓰고 있는 비용이 많이 드는 단점이 있습니다.

국가에서는 비용이 적게드는 파우치 포장을 권고하지만,

약국 입장에서는 굳이 더 투자해서 파우치 포장 기계를 살 이유가 없지요.

비용이 많이들어도 다 보험 처리가 되니까요.

따라서 파우치 포장기계의 수요가 늘지 않고 있습니다.

-> 유럽에서 시장의 논리에 따라서 비용이 적게들고 조제 속도가 빠르고 정확도가 높은 파우치포장을 하는 대형온라인 약국이 시장을 더 점유할 것으로 예상됨.

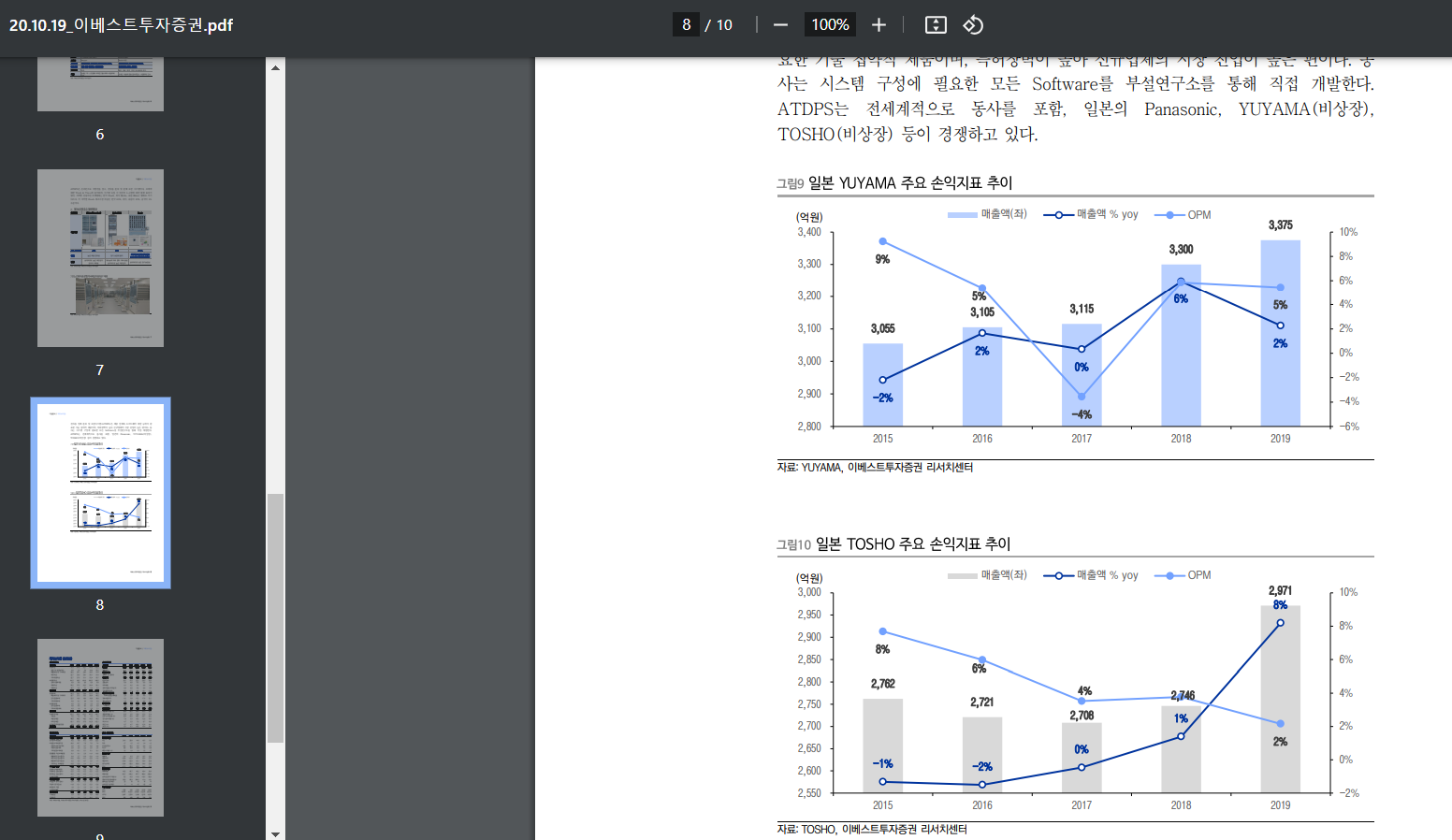

2. 일본의 경쟁사

일본의 파우치 포장 시장은 한국에 비해 역사가 오래되었고 그 규모도 2~3배는 될 것으로 예상됩니다.

일단 인구의 차이가 한국 5천만, 일본 1억 2천만명으로 2.4배입니다.

그리고 한국의 노인인구수(65세 이상)는 1000만명 (20%) 일본의 노인인구수는 3600만명 (30%) 정도로 일본의 노인인구수가 3.6배 정도 더 많습니다.

따라서 파우치 포장의 규모도 이만큼 클 수밖에 없습니다.

- 일본의 파우치 포장 기계 제조사들의 시가총액

파나소닉 : 대략 17조원

Tosho : 비상장

Yuyama : 비상장

- 미국 파우치 포장기계 제조사 paratasystems

2022년 시가총액 1조 5천억에 BD 에 인수

일본 회사들도 3천억원 정도의 매출을 내고 있어 제이브이엠보다 2배 높은 정도의 매출을 내고 있습니다.

파나소닉의 매출 중 약국 파우치 매출 비중은 알기가 어렵습니다.

미국회사 BD가 2022년에 미국의 약국자동화 회사 paratasystems 를 인수할 때

parata 의 매출은 1년에 2300억원이였고,

인수대금은 15억3천만달러로 한화로 약 2조가 약간 안됩니다. (1조 9890억원)

현재 제이브이엠의 매출은 2023년 기준 1500억원이고 파라타의 매출보다 35프로 낮은 상황이지요.

2조 * 0.65 = 1조3천억원

따라서 현재 시가총액 2500억원은 파라타시스템즈의 인수금액과 매출액을 기준으로는 많이 낮은 금액입니다.

앞으로의 시장성장성을 고려했을 때 거품이 많이 낀 금액은 아닌 것으로 보입니다.

이상입니다.

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 2023 워런버핏 주주서한 번역본 (0) | 2024.08.12 |

|---|---|

| [팔팔약사 기업노트] 복리의 마법 : 누구나 부자가 될 수 있다. (0) | 2024.08.11 |

| 금융투자분석사 (애널리스트) 시험 합격하는 노하우 & 후기 : 이패스코리아 금융투자분석사 (1) | 2024.08.01 |

| [팔팔약사 기업노트] 저렴해진 제이브이엠 내재가치 : 23,000원 (0) | 2024.07.31 |

| [팔팔약사 기업노트] 화이자 2024년 2분기 실적발표 : 실망스러움 (0) | 2024.07.31 |