안녕하십니까? 글로벌 기업가 팔팔약사입니다.

오늘은 JVM 을 채권형 주식으로서 계산을 해보려고 합니다.

채권형 주식은 워런버핏이 사업체를 인수할 때 사용하는 방법으로,

시가총액 대비 세전 수익이 수익률 10% + 10년 간 성장률 10% 일 때

거액을 걸고 평생 가지고 가는 투자 스타일 입니다.

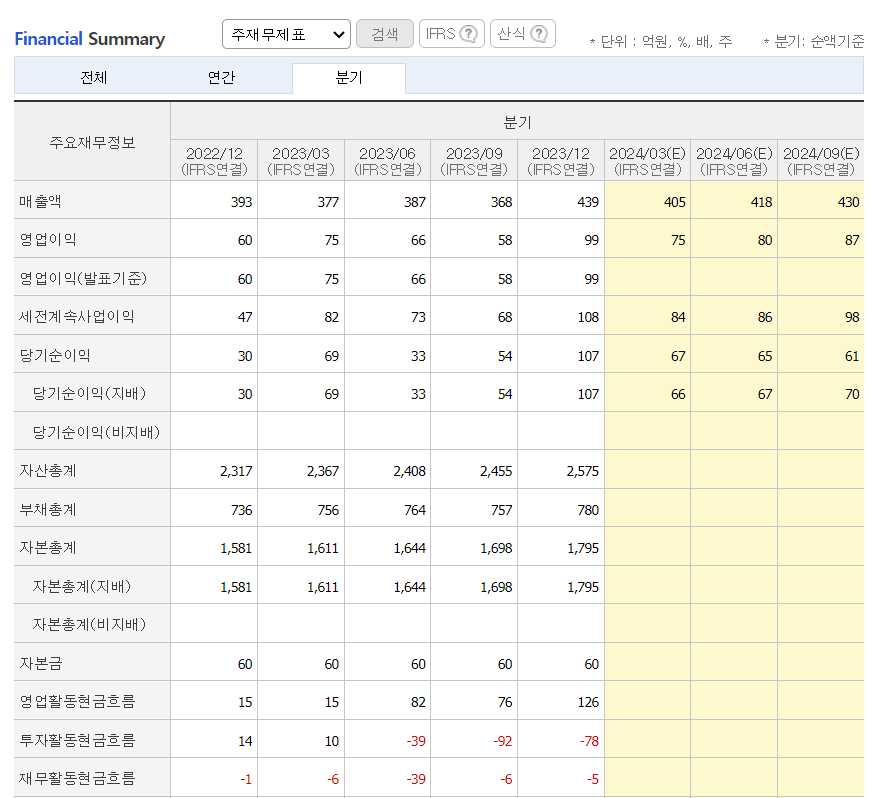

JVM 은 현재 시가총액 3천7백억원

법인세 차감 전 순이익 330억원

순이익률 9% 입니다.

지금 주식가격으로 산다면 워런버핏이 추구하는 순이익률 10% 보다 1% 낫습니다만 괜찮은 수익률 입니다.

그럼 성장률은 어떻게 될까요

2019년 24기 법인세 차감전 순이익 84억원

2020년 25기 법인세 차감전 순이익 126억원

2021년 26기 법인세 차감전 순이익 90억원

2022년 27기 법인세 차감전 순이익 210억원 (133% 증가)

2023년 28기 법인세 차감전 순이익 330억 (57% 증가)

2019년~ 2021년 까지는 왔다갔다했네요.

2021년 기준으로 보겠습니다.

일단 성장세가 줄어들고 있는 것 처럼 보이는데요,

2021년은 팬데믹 시절이라 약국 개국도 시작하기 마음의 부담이 있었고

기존 약국에서도 2~3천만원 되는 ATC 구매를 투자하기가 부담스러웠지요.

2021년도 매출이 감소한 것은 팬데믹의 역할이 컷다고 봅니다.

즉, 이는 경기가 어려우면 ATC 구매가 감소한다고 알 수 있는 부분이네요.

경기에 취약한 시장입니다.

일단, 매출 성장은 하고 있는 회사입니다.

그런데 얼마나 꾸준히 성장할지는 알기가 어렵네요.

그럼 반대로 성장을 멈출지, 혹은 역성장을 할지를 생각해보겠습니다.

일단 한국에서는 거의 독점한 기업입니다.

한국에서는 기계 판매 매출보다 이제 소모품 매출이 더 높습니다.

앞으로도 한국에서는 기계보다 소모품 매출이 더 높을 것으로 예상됩니다.

한국은 어느정도 포화되었기 때문입니다.

하지만 소모품의 순수익률은 낮기 때문에 수익률에는 큰 도움이 안될 것으로 보입니다.

4분기 가을, 겨울에 매출이 높아지는 경향이 있네요.

아무래도 겨울에 감기도 걸리고 많이 아프죠?

겨울이 병원과 약국은 환자들이 많습니다. 따라서 약 조제건수도 늘 것 이구요.

그에 따라 ATC 의 매출도 높아진다고 보여집니다.

5년 이전의 JVM 순수익 성장률을 보고 싶어 세종데이터 유료 결제를 하였습니다.

순이익 증가율을 보면 2016년도부터 8년동안 꾸준히 증가해왔습니다.

낮을 때는 6% 증가, 높을 때는 16% 증가를 했네요.

평균 10% 정도 지속적으로 성장하는 회사입니다.

-> 단, 앞으로 지속 성장을 위해서는 수출이 필수입니다.

수출 역량을 확인하기 위해

미국와 유럽의 파우치 포장의 문화 확대를 확인해야 합니다.

그리고 경쟁사인,

미국 파우치 제조 회사 : TCGRx, 파라타 시스템즈

일본 파우치 제조 회사 : 파라소닉, 토쇼, 유야마의 제품에 비해 JVM 을 선택할 우위가 있는지를 확인해보겠습니다.

그럼 화이팅입니다!

'부자아빠 건강한아빠' 카테고리의 다른 글

| [팔팔약사 기업노트] 애플주가 내린김에 채권성 주식으로서의 가치확인 : 지켜보아야 함. (0) | 2024.04.19 |

|---|---|

| [팔팔약사 기업노트] 테슬라 내린 김에 워런버핏의 채권성 주식으로서의 매수 가치 확인 : 지켜보아야함 (0) | 2024.04.19 |

| [팔팔약사 기업노트] 채권성주식으로서의 화이자 (2) | 2024.04.18 |

| [팔팔약사 기업노트] 화이자 앞으로 배당이 지속가능할까? (0) | 2024.04.18 |

| [팔팔약사 기업노트] JVM 의 글로벌 시장 확인 : 약국 자동 조제기 회사 (0) | 2024.04.17 |